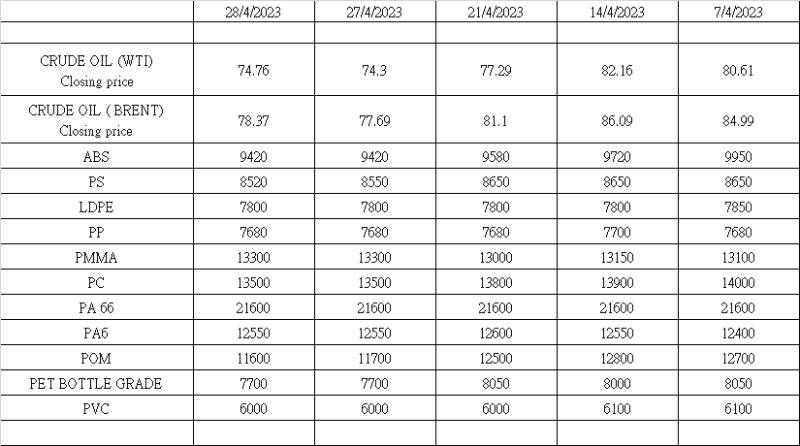

2023年4月28日現在のプライム、リサイクル、スクラッププラスチックの市場更新情報です。

Market update as of 28 April, 2023.

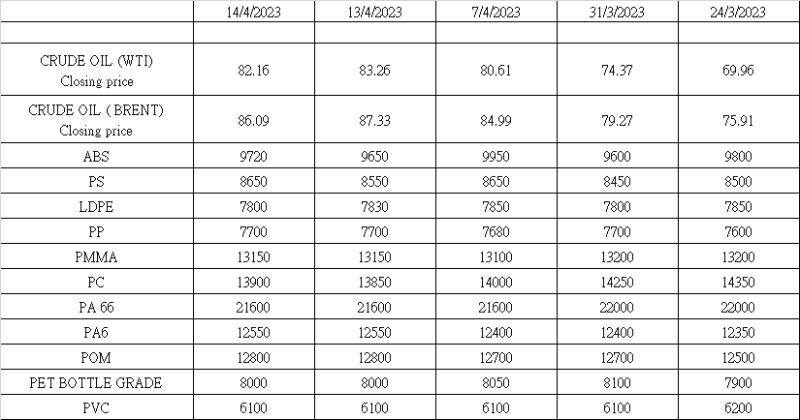

※プライムバージン価格は、中国の主要なバージンポリマーサイトの人民元建て価格です。

為替レートは1米ドル=6.9184中国元です。

ニューヨーク原油価格は76.78ドル/バレルで引け、経済指標や米国の利上げ、中国の燃料需要が予想を下回ることへの懸念から、2週続けて下落しました。

中国のプライム価格は、供給過剰と過剰な在庫水準により弱含みで推移しています。

PETとポリエチレンを除けば、今年は数百万トンの新規設備が稼働し、ポリプロピレンは2023年に800万トンの新規設備が稼働すると報告されています。

サウジアラビアと米国は、中国とアジア諸国に値下げ貨物を提供した。最新の製造業購買担当者景気指数(PMI)の低下、不動産市場の低迷、世界的な金融不安は、中国の回復の勢いに不安を生じさせるものです。

特に、5月から8月中旬までの伝統的な低需要期を目前に控えているため、5月の労働節休暇前にほぼ全ての樹脂の価格が中国で下落しています。

PET、ABS、PS、PE、PP、NYLON、POM、POLYCARBONATEがヨーロッパ、アフリカ、アメリカ、アジア諸国へ輸出されたとの報告があります。

輸送コストが大幅に低下し、安価な貨物が世界市場に影響を及ぼしています。

供給過剰を解消するためには、新規工場の建設を減らす必要があります。

プライム価格はリサイクル素材よりも安いため、最終的にリサイクルされるプラスチック廃棄物が少なくなり、環境中に廃棄されるプラスチック廃棄物が多くなっています。

リサイクルされた材料はプライム価格が下がった後より安くなりました。

ポストコンシューマーリサイクルを除いて、生産からの天然の HDPE ペレットは 1 トンあたり 800 ドルで販売されていますが、 ポストコンシューマーリサイクルボトルは 1 トンあたり 2750~3100 ドルで販売されています。

天然PETフレークとペレットはトン当たり600-700ドル、一方、PET FDA承認のポストコンシューマーリサイクルはトン当たり1650-2000ドル、PPインジェクション黒色はトン当たり650-680ドル、一方PP、ポストコンシューマーリサイクル黒色ペレットは1550ドルから2000ドル販売されています。

PPとLDPE黒色ペレットは、トン当たり650ドルで販売することができ、ラベルとキャップPP / PEは、トン当たり600ドル未満です。

ほとんどのリサイクル業者は、生産コストをカバーすることさえできない価格で非ポストコンシューマーリサイクル材料を販売しています。

より多くのリサイクル素材が、さまざまなウェブサイトやメディアプラットフォームで販売されています。低価格の輸入優良材料は、米国、ヨーロッパ、トルコ、ラテンアメリカのリサイクル材料に影響を与えています。

スクラップ・プラスチックは、低価格のプライム材とリサイクルペレット価格の影響を大きく受けています。

より多くのオファーがあるものの、在庫は最大レベルであるため、リサイクル業者は慎重で悲観的です。

選別された混合硬質プラスチック、農業用プラスチック、印刷された産業用フィルムの一部は、FOBがゼロで売られています。

米国はアジアへの輸送コストが最も高いため、これらのプラスチックスクラップのネットバック価格はすべてトン当たり200ドル以上であり、ペレットの販売価格がトン当たり600ドルしかないのであれば、コストが高すぎます。

さらに多くのオファーが様々なメディアに掲載されていますが、そのほとんどが価格が一致しません。現在の処理能力の課題と経済の低迷により、リサイクル業界が今の危機から回復できるとは誰にも見えません。

メルマガ詳細