2023年9月1日現在のプライム、リサイクル、スクラッププラスチックの市場更新情報です。

※プライムバージン価格は、中国の主要なバージンポリマーサイトのVATを含む人民元建て価格

為替レートは1米ドル=7.2644中国元です。

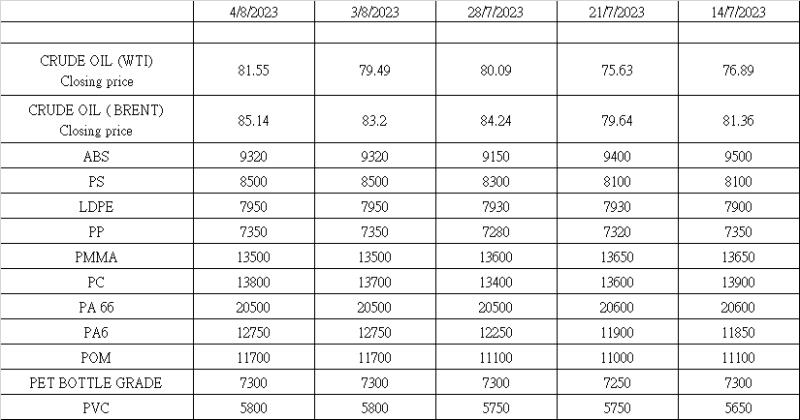

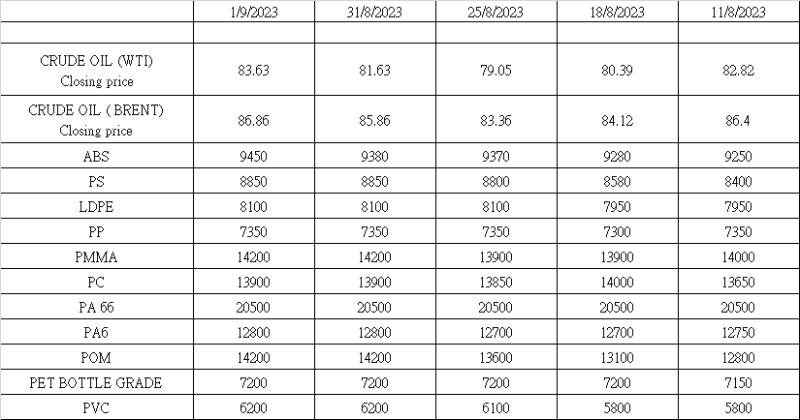

原油価格は2023年9月1日に85.55ドルで取引を終え、ニューヨーク市場では7カ月ぶりの高値に上昇しました。

この上昇は生産削減、ユーロ圏の景気改善の兆し、米国の利上げ一時停止への期待、中国の景気回復の可能性などが要因とされています。

プライムプラスチックの価格は顕著な上昇傾向を示しており、ポリプロピレン (PP) は 1 トンあたり10ドル上昇、POMは1トンあたり160ドルの大幅な上昇を示しています。

逆に、ナイロンやPETなどの素材はわずかに価格の調整があったものの比較的安定しています。

特にPET、PE、PP、ABSは、さまざまな経済的課題による需要低迷により、石油および原料価格の上昇に対して鈍い反応しか示していません。

中国の信用収縮、中国国内外の投資不足、輸出実績の低迷、特に新卒者の高い失業率によって多くの製造業が経営難に直面していることが主な原因で、需要は低迷し続けています。

石油化学会社による値上げの発表にもかかわらず需要は低迷したままです。

広東省の一部の工場は、2024年2月の旧正月後まで休業を延長しました。

価格を安定させるため、石油化学会社は生産停止や生産量削減に訴えている。

POMの最近の価格引き上げは、供給管理による価格操作の一例となっており、長期的な競争力に対する懸念を引き起こしています。

中国にとって市場の信頼を回復することは極めて重要です。いくつかの材料価格が大幅な上昇を見せている一方で、全体的な受注状況には目立った改善は見られず、市場に依然として課題があることが示されています。

中国のネガティブな市場心理とリサイクル材料のコストの高さにより、リサイクル材料の価格はプライム価格に比例して上昇していません。

下流メーカーには、リサイクル材料を製品に組み込むインセンティブがありません。

中国は経済的困難に直面しており、2023年のGDP成長率予測は4.5%と低く、7月のCPIは前年比0.3%低下、輸出入の減少、若者の失業率は46.5%に急増、海外投資も減少しています。これらの要因は深刻な経済危機を浮き彫りにし、政府の経済刺激策が求められています。

リサイクル材料の需要と価格の上昇は、プライム価格の上昇傾向を反映していません。市場参加者は、価格上昇が真の需要によるものなのか、それとも投機的な価格つり上げの試みによるものなのかを注意深く分析する必要があります。

廃プラスチックの価格はPOM を除いて、主要な材料で見られる価格の上昇に関わらず動いていません。一般的なプラスチックスクラップのほとんどは以前の価格を維持しています。

米国と欧州が夏休み明けに活動を再開したことで、廃プラスチックの需要は6月と7月に比べて改善しました。

アジアのリサイクル業者は、提示価格での提供に苦労しています。

価格上昇の例には、CRV PET ボトル (1 ポンドあたり12から18米国セント)、HDPE混色ボトル (4から8米国セント)、PCボトル (アジアでは 1 トンあたり940 ドル、米国では1000 ドル以上で販売) が含まれます)。

しかし、洗浄済みクリーンPP/PEリグラインド、PP、PEなどの特定のカテゴリーは引き続き低価格に直面しています。黒いリサイクルペレットは特に影響を受けており、CNF中国の主要港では1トン当たり550ドル未満で販売されています。

リサイクル業者は原材料の低価格での提供を強いられています。市場参加者の間では、中国経済の課題が続いているため、今後数年間で市場が大幅に改善する可能性は低いというのが共通認識です。

メルマガ詳細