2022年11月26日現在のプライム、リサイクル、スクラッププラスチックの市場更新情報です。

※プライムバージン価格は、中国の主要なバージンポリマーサイトの人民元建て価格です。

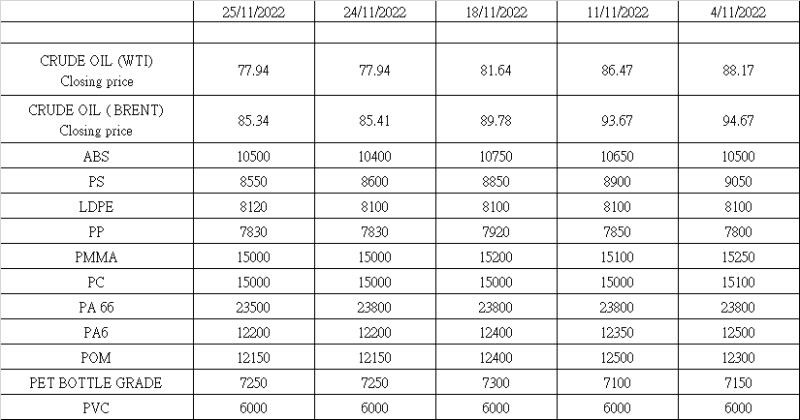

為替レートは1米ドル=7.1650中国元です。

ニューヨークの石油価格はさらに低下し、感謝祭によって米国が市場の流動性が薄かった翌日の金曜日に$76.28で取引を終えました。

これは、中国のコロナ感染症の毎日の新記録とバレルあたり65〜70ドルの間にロシアの石油価格を制限するG7の意向により3週連続の減少となりました。

中国のプライム価格は、北京を含む中国全土で壊滅的なパンデミックによるロックダウンが行われた結果、小幅の下落を続けています。

内需と輸出の低迷により、多くの工場が操業停止に陥っています。川下メーカーはコロナ感染症に対する封鎖が終わり、ゼロコロナ政策が撤回されるまで傍観を続けるでしょう。

トレーダーは長期的なGDP成長率が大幅に鈍化すると予想しているため、市場全体のセンチメントは弱気なままです。

欧州は不況で、アジアでの需要も低迷しています。

サウジアラビア、韓国、台湾、日本からプライムABS、PS、PP、LDPE、LLDPE、HDPEの出荷があり、中国向けに割引価格で提供されています。

例えば、LLDPE、PP、HDPEはCNF中国主要港で1トン900ドル前後、スチレン系材料は上表の価格より安くなっています。

一部の石油化学会社は、価格水準を維持するために生産能力を減らしており、一部の会社は過剰な生産能力をアジア市場に提供している。

中国の旧正月が近づいており、先行きも不透明なことから、多くの市場関係者は、需要が回復するのは来年5月以降になると見ています。

リサイクル材料は、プライム価格の下落に追随しています。PCR、リサイクル材料ともに価格と需要が低下しています。

欧州、米国、日本からオフグレードとリサイクルペレットのオファーが増加しており、東南アジアのリサイクル業者はリサイクル材を目標価格で販売するのに苦労しています。

ほとんどのリサイクル業者は、利益を上げることも生産能力を維持することもできません。

PP、LLDPE、HDPEについては、プライム価格が900ドルレベルであるため、リサイクル業者は原料の天然再生品やフィルムにアジアの港でトン当たり500ドル以下しか支払うことができません。

輸出国はアジア諸国が提示する価格に合わせることができません。

中国の天然PET再生ペレットは、プライム価格が1トン当たり850-900ドルであるため、1トン当たり400-500ドルで販売されています。

特に中国で生産しているPMMA、POM、ポリカーボネート、ナイロンなどのエンジニアリングプラスチックの価格は、パンデミック前の水準にあります。リサイクル材は、プライム材との価格競争にさらされ、売れない状態にあります。リサイクル業者は経営が立ち行かなくなる厳しい状況です。

再生ペレットの下落に伴い、廃プラスチックの価格も下がっています。

需要の継続的な減少は、米国と欧州の両市場に影響を及ぼしています。

一部のサプライヤーは原料を持ち続け、一部のサプライヤーは流動性やスペースのために売却しています。PP大袋、PEナチュラルフィルム、カラーフィルム、農業用プラスチックスクラップ、各種PET、PMMA、PC、ナイロンなどのオファーが多くなっています。

ほとんどのオファーは、運賃とトラック輸送のコストを加味すると、実行可能なものではありません。アジアのリサイクル業者は売買の両方から圧力を受けており、特に旧暦の年末には倒産や施設の閉鎖の事例が多く見られるでしょう。

メルマガ詳細