2025年8月29日現在のプライム、リサイクル、スクラッププラスチックの市場更新情報です。

プライムバージン価格は、中国の主要なバージンポリマー・

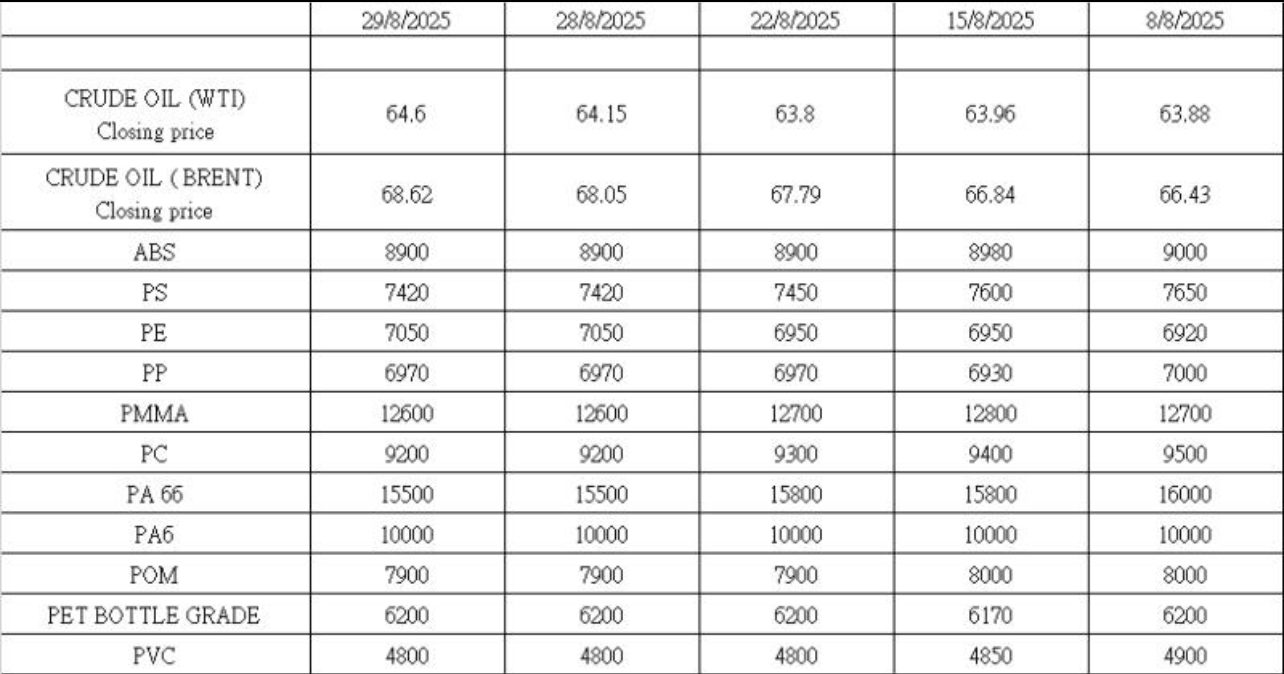

人民元(RMB)表示、消費税込み、為替レートは1米ドル=7.1307中国円。

2025年8月29日、WTI原油は1バレルあたり64.01ドルで引けました。この価格は、支援要因と抑制要因のバランスを反映したものです。

支援要因としては、ロシアとウクライナの紛争をめぐる地政学的緊張が引き続き市場にリスクをもたらし、供給途絶の可能性への懸念から原油価格を下支えしました。さらに、米国の生産コスト構造が下値の目安となりました。パーミアン盆地における損益分岐点は1バレルあたり約60~62.50ドルと見積もられており、この水準を上回る価格は掘削活動を維持するのに寄与し、市場の安定要因として作用します。

一方で、複数の弱気要因がさらなる上昇を抑えました。OPEC+の供給は増加しており、同グループは日量およそ50万バレルの増産を行っているため、供給過剰への懸念が再燃しています。同時に、米国の需要は従来の夏のドライブシーズンが終了するにつれて減少すると予想されており、世界最大の石油市場におけるガソリン消費が縮小します。最後に、64ドルというテクニカル上のレジスタンスが上値の天井となっており、アナリストたちはこの水準を下抜けした場合、63ドル、さらには62ドルに向けた下落リスクにさらされる可能性があると警告しています。

要するに、64.01ドルでの引けは綱引きのような状況を表しています。地政学的リスクと生産コスト構造が支えとなった一方で、供給増加、季節的な需要減少、そしてテクニカル要因が上値を抑制しました。

中国のバージン樹脂市場

中国における大半のバージン樹脂価格は、引き続き下落を示すか、または下押し圧力を受けています。これは国内経済環境の継続的な弱さを反映しています。世界の原油価格の動きから一時的な支援があったものの、中国の基礎的な需給要因は改善しておらず、プラスチック業界は慎重姿勢を崩していません。

それにもかかわらず、中国の生産コストにおける競争優位は依然として健在です。他のグローバル生産者と比較すると、中国のプラントは規模の経済と新設された先端技術設備の利点を享受しています。これらの最新の設備は、国際市場で求められる品質基準を満たしつつ、財務効率を維持することが可能です。そのため、中国のバージン樹脂は、現在の貿易や政策の逆風がある中でも、世界市場において強い競争力を保ち続けています。以下は樹脂別の市場動向です。

ABS — スポット市場のセンチメントは依然として弱く、メーカーは週初にリスト価格を引き下げ、トレーダーはボリュームをさばくために値引きを行いました。家電需要は低調のままであり、一部メーカーはマージンの圧迫を報告し、散発的な減産に踏み切りました。バージンABSは8,900元/トンで引けました。短期的なトーンは依然として軟調で、川下の受注が改善しない限り弱さが続く見通しです。原油に連動した反発があっても、在庫保有者が売りに出す可能性が高いです。

PS — PSはわずかに軟化しました。これはスチレンの弱さと港湾在庫の増加が原油の支援を上回ったためです。華南・華東の一部設備からの追加供給が供給量を押し上げ、コンバーターは必要最小限の購買にとどまりました。バージンGPPSは7,420元/トンで終了しました。HIPSの価格差は維持されましたが、需要回復は緩やかでした。見通しとしては、明確なスチレンの方向性が出るまでは、レンジ相場からやや弱含みとされています。

PE — 価格はまちまちでしたが、マクロ要因による支援と月末のスポット供給ひっ迫により全体的には堅調でした。一方で、一部HDPE低圧グレードは供給に余裕があり、選択的な値引きが見られました。バージンPE(フィルムブレンド)は7,050元/トンと評価されました。HDPE/LDPE/LLDPEのスプレッドは狭く推移しました。9月の補充需要が支えとなる可能性がありますが、持続的な強さには川下の包装フィルム需要の増加が必要です。

PP — 週内の変動幅は大きくなりました。週初は利下げ期待で強含みましたが、週半ばには原油のリスクプレミアムが薄れたことで反落しました。基礎需給は供給緩和が続いているものの、季節的な需要は徐々に現れています。バージンPPラフィアは6,970元/トンでした。コストが不安定ながらも下値はすでに試されており、短期的な下落余地は限定的です。見通しとしては、即時需要向けに押し目買いが有効とされています。

PMMA — バージンPMMAは12,600元/トンで落ち着きました。地域的には、建設や自動車需要の弱さにより2025年前半を通じてPMMA価格は抑制されました。供給は安定していましたが、買い手は慎重で、取引は競争的でした。中国のバリューチェーンはMMAの大規模生産能力(中国は年間100万トン以上で世界をリード)によって支えられており、生産者は国内PMMA資産を刷新しています(例:三菱ケミカルが2026年から江蘇省南通で年間6万トンのPMMA施設を移設建設予定)。短期的には需要が制約要因であり、サイン・ディスプレイや自動車内装の回復がなければ価格は横ばいから軟調と見込まれます。

PC — PCは引き続き下落基調で、出荷価格が引き下げられ、大手メーカーのオークションも前回より低い水準で成立しました。一部工場では稼働率を引き下げたと報告されています。上流からのコスト支援はやや改善し、急落は抑制されましたが、川下需要は依然として鈍いです。バージンPCは9,200元/トンでした。家電やIT向け受注が正常化するまで、レンジ内での推移が軟調基調で続くと見込まれます。

PA66 — バージンPA66は15,500元/トンで横ばいでした。2024年にインビスタが上海でPA66ポリマーの能力を年間40万トンに倍増させたことにより国内自給率が改善し、業界全体での供給拡大も可用性を高めました。それでも、自動車や電気電子向けなどエンプラ需要はばらつきがあり、スポット交渉は活発です。短期的には、自動車用ハーネスやコネクターの受注が増えない限り、横ばいからやや下押し圧力が続く見込みです。

PA6 — 市場は安定的で、主流のチップオファーは慎重な姿勢が見られました。メーカーはコスト圧力に直面し、買い手は押し目でのみ購入しました。バージンPA6は10,000元/トンでした。能力は大きく、さらに拡大しています。中国のPA6チップの名目能力は2025年末までに約878万トン/年に達する見込みです(2025年後半の新規稼働を含む)。繊維・フィラメント需要は十分ではありますが限定的であり、供給信頼感が強まっています。カプロラクタムの急変がない限り、狭いレンジ内での推移が見込まれます。

POM — バージンPOMは7,900元/トンと評価されました。中国のPOM能力は2024年時点で約76万トン/年と大きく、ポリプラスチックスによる新工場計画など追加プロジェクトも発表されています。供給は豊富です。2025年前半を通じて、国内価格は供給過多と川下需要の慎重さ(自動車・エンジ部品)により下押しされ、トレーダーは在庫積み増しを避けました。見通しとしては、自動車部品の受注に連動し、安定から軟調で推移するとされています。

PET(ボトルグレード) — バージンPETボトルグレードは6,200元/トンでした。市場は狭いレンジで変動しました。PTA/MEGコストは断続的に支援しましたが、コンバーターは押し目を狙い、上昇局面での追随は限定的でした。夏の飲料需要が頭打ちとなりつつありました。供給は十分で、ややひっ迫感が緩和しました。基本シナリオとしては、9月初めにかけてレンジ内での推移が見込まれます。

PVC — PVCは弱いままで、日中に低い水準での取引が成立しました。政策期待や需給ファンダメンタルズはいずれも軟調なままです。供給は高水準にあり(メンテナンス明けの回復と新設能力増)、国内需要は横ばい、輸出引き合いは増加しましたが純増は限定的で、在庫は依然として積み上がっています。エチレン法によるプレミアムは維持されましたが、川下の消化不良により上値は抑えられました。バージンPVCは4,800元/トンでした。短期的には下落リスクが続きます。

結論として、中国のバージン樹脂輸出の見通しは、最近の米国の法的動向により複雑化しています。8月29日、米国連邦控訴裁判所は7対4の判断で、トランプ政権時代の関税の大部分は違法であると判決しました。ただし、最高裁への上訴が進む間は一時的に維持されます。この判決は即時的な不確実性をもたらしましたが、長期的な影響は重大なものとなり得ます。最終的に関税が取り消されれば、中国の一般商品とバージン樹脂は、米国市場において競争力を取り戻す可能性があります。米国は中国にとって最も重要な輸出先の一つです。大規模かつ最新鋭のプラントによるコスト優位性と合わせて、この政策転換は将来的な輸出成長にとって強力な追い風となる可能性があります。

リサイクルペレット市場動向 – 中国および東南アジア

リサイクルペレット価格はバージン樹脂市場の動きを追随し、価格は引き続き下落基調にあります。この持続的な弱さは、需要の低迷と、新規およびワイドスペックのバージンプラスチックが非常に低価格で販売されていることによる強い圧力を反映しており、リサイクル材の競争力を損なっています。主要グレード全体において、リサイクラーは価格の安定を見つけるのに苦労しており、買い手はより安価で品質の高いバージン代替品に傾いています。

中国では、主要樹脂においてリサイクルプラスチック市場は弱く安定したパターンを示しています。リサイクルABS、PS、PPの価格は横ばいで、取引はほとんどが即時需要に基づく小口注文に限られています。リサイクルPVCでは、広東、湖北、江蘇といった省で、軟質・硬質グレードともに安定しており、川下の購買は慎重に行われています。リサイクルPE市場では、河北省や山東省における高圧ホワイト透明ペレットの価格が約6,050元/トンで、PPホワイト透明高グレードペレットは約5,700元/トンとなっています。リサイクルPETは依然として圧力を受けており、江蘇省におけるホワイトボトルフレークの純品は約4,850元/トンです。繊維やファイバー用途からの需要は弱いです。季節的な需要減少と最終ユーザーからの受注不足が相まって、リサイクル材価格は停滞しています。メーカーは生産計画に慎重で、販売は長期顧客に依存しています。

アジアのリサイクラーは、中国向けに輸出する余地が限られています。これは、運賃、輸入関税、付加価値税により輸入品が競争力を失うためです。しかし、他の市場では流れが拡大しています。ヨーロッパ、アフリカ、米国はリサイクルPP、PET、そして一部のエンプラを引き続き吸収しています。日本は中国へのリサイクルペレット供給において重要な供給国として際立っており、確立された物流と品質の安定性が障壁を克服できることを示しています。

米国およびヨーロッパでは、リサイクルPET価格がさらに下落しました。これは、ブランドオーナーによる調達意欲の低下を反映しており、リサイクル含有率の誓約を守るよりもバージン樹脂に代替する傾向が強まっているためです。ヨーロッパのリサイクラーは、広範囲にわたる工場閉鎖の危険性を警告しており、低価格輸入の急増、高い操業コスト、複雑な規制負担を理由に挙げています。しかし批評家は、真の需要減退要因は石油化学メーカーからの安価なバージン樹脂の流入にあると指摘しています。ステークホルダーは、ブランドや製品企業が積極的にリサイクル材よりもバージンプラスチックを選択していると強調する一方で、業界団体は輸入品をスケープゴートとして焦点を当てています。この緊張関係は、より広範な競争力の格差を浮き彫りにしています。すなわち、コストが低く柔軟なインフラを持つ発展途上国は、リサイクル材の輸出をヨーロッパが太刀打ちできない水準で維持できているのです。

世界のリサイクルペレット市場の見通しは脆弱なままです。バージン樹脂の供給過剰、需要の鈍化、そして保護主義的なレトリックの高まりにより、リサイクラーは不確実性の増大に直面しています。次の市場調整の局面は、ブランドオーナーがリサイクル含有率目標へのコミットメントを再確認するか、あるいはリサイクルプラスチックが安価なバージン代替品に対してさらに地盤を失うかにかかっています。

プラスチックスクラップ – 市場動向と業界論評

世界のプラスチックスクラップ市場は依然として大きな課題に直面しており、米国とヨーロッパではベール価格が崩壊しています。一部の市場専門家は、核心的な問題は現在のバージン樹脂価格がリサイクルコストを下回っている点にあると強調しています。そのため製品メーカーにはリサイクル原料を購入するインセンティブがほとんどありません。選別、粉砕、洗浄には多大なコストがかかり、米国、ヨーロッパ、日本、オーストラリアのリサイクラーは人件費の高さや設備費用の高さに直面しており、間接費が低く能力も同等かそれ以上のことが多いアジアの加工業者と比べて、はるかに競争力が低い状況にあります。

マレーシアはかつて、中国の輸入禁止後に最も重要なリサイクル拠点となっていましたが、現在はスクラップ輸入に対する規制を強化しています。多くのリサイクラーは、各国からの原料輸入に懐疑的になっています。これは、コンテナが当局によって開封・検査される可能性があるためです。こうした検査は、すでに薄利もしくは赤字の市場において多大なコストを加えることになります。米国からのリサイクル可能なプラスチックの出荷でさえも、この不確実性に直面しており、貿易をさらに阻害しています。このような環境では、一部のリサイクラーは、過去に積み上げられ、処理が困難であるために長年放置されていた品質の低い在庫原料を加工することを選んでいます。一方、輸出国は自国のプラスチック廃棄物の処理方法についてますます懸念を抱いています。RDF(ごみ燃料)、熱分解、ケミカルリサイクルといった選択肢は存在しますが、経済性は依然として成立していません。市場専門家は、数百万ドルから数十億ドルが投資されてきたケミカルリサイクルプロジェクトでさえ、十分なリターンをもたらしていないと指摘しています。

混合プラスチック3~7に関しては、見通しは特に厳しいです。処理後に残る残渣が多すぎて、商業的に成立しません。PP5容器にはいくつかの販路がありますが、マレーシアの輸入規制が主要なルートを閉ざしました。3~7フラクションをPPとPEにさらに分別できない限り、熱分解も機械的リサイクルも限定的なままであり、PVCやその他のポリマーも、特定のニッチリサイクラーが狙う場合を除き、依然として課題があります。

一方で中国は、野心的な目標を推進し続けています。農業用マルチフィルムについては、現在の回収率が約30%であるのに対し、85%のリサイクル率を目標としています。他の都市固形プラスチックは、機械的リサイクルとケミカルリサイクルの組み合わせによって処理されています。しかし、中国においてさえ、業界は逆説に直面しています。すなわち、利用可能な原料よりも多いリサイクル設備能力が存在しているのです。この過剰能力の問題は、より広いグローバルな傾向を浮き彫りにしています。それは「プラスチック廃棄物の地理学」と呼ばれる、資源のミスマッチあるいは誤配分です。

結論として、世界のスクラップ市場は、脆弱な経済性、規制の強化、そして貿易フローに対する懐疑の高まりによって特徴づけられています。多すぎるリサイクル能力が限られた、そしてしばしば低品質な原料を追いかけている状況であり、このセクターは地理的かつ経済的な構造的不均衡に直面しています。もしリサイクルが持続可能であり、循環型経済の目標に実質的に貢献するためには、この不均衡に対処する必要があります。