原油市場動向

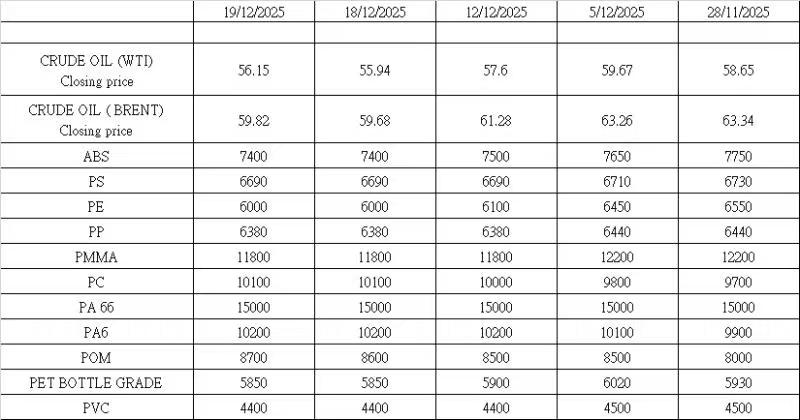

ニューヨーク市場のWTI原油価格は、アジア時間取引での56.15ドル/バレルからわずかに上昇し、56.52ドル/バレルで取引を終えました。この米国の終値の堅調さは、供給リスクに関する報道や在庫統計発表前のポジション調整による短期的な買いを反映しています。一方、アジア市場では依然として供給過剰への懸念から慎重な姿勢が続いています。ベネズエラ関連のリスクを含む地政学的要因は日中の相場を限定的に下支えしましたが、市場全体の長期的な見通しを変えるには至っていません。

2週間の視点で見ると、原油価格は明らかに軟化しています。12月5日時点では60.08ドル/バレル付近でしたが、その後、月半ばには55ドル/バレル付近まで下落し、4ドル/バレル以上の下げ幅を記録しました。この反落の主な要因は、2026年に向けた世界的な供給過剰懸念の高まりと、特にロシア・ウクライナ間の和平プロセスの可能性に対する楽観論が広がり、地政学的リスクプレミアムが縮小したことにあります。

プライムバージン材(Prime Virgin Materials)

中国のプライム樹脂市場は、2025年を通じて続く生産能力の拡大の影響を受け続けています。PE、PP、PET、PVCなどの主要材料において、エチレン、プロピレン、ポリマーの新規プラントが次々と稼働しています。この継続的な供給能力の放出により、国内市場は構造的な供給過剰状態にあり、価格に下押し圧力をかけるとともに、輸出業者が海外需要を模索する動きを加速させています。

中国の下流バイヤーは、プラスチック用途全体の最終需要が弱含んでいるため慎重な姿勢を崩しておらず、コンバーター(加工業者)は在庫を最小限に抑えています。これが本格的な価格反発を制限する要因となっています。世界的視点では、石炭化学(Coal-to-Olefins)などの低コストな原料ルートに支えられた中国のコスト競争力が、他地域の生産コスト上昇にもかかわらず輸出のモメンタムを維持しています。需要が低迷し、消費の伸びを上回るペースで設備能力が増強される限り、中国のプライムバージン樹脂価格の上値は限定的となるでしょう。

品目別概況

-

ABS: 全体的に軟調に推移しましたが、週後半にはショートカバー(買い戻し)や押し目買いにより取引活動が改善しました。ブタジエン価格の堅調化によりコスト圧力が再燃し、一部のメーカーは損益分岐点付近まで追い込まれています。LGやINEOSなどのJVメーカーはマージン圧迫に対応して小幅な値上げを実施しましたが、ファンダメンタルズは依然として脆弱です。

-

PS: スチレン価格の軟化と弱気な市場心理により、さらに約70人民元/トン下落しました。GPPS(東華東地区)は約6,880人民元/トン、HIPSは約7,800人民元/トンでほぼ横ばいです。

-

PE: 弱気心理が深まる中、週間平均価格は56~207人民元/トンの下落を記録しました。メーカーは年末の在庫削減を急ぐため値引きを強化しています。HDPEフィルムは約7,188人民元/トン、LDPEフィルムは約8,492人民元/トン、LLDPEフィルムは約6,753人民元/トンへ下落しました。

-

PP: 軟調なトレンドを維持しており、ラフィア(Raffia)の全国平均価格は約6,213人民元/トン(前週比1.16%下落)となりました。需要の支えがなく、供給圧力が依然として高いため、価格は下降トレンドにあります。

-

PC: 東華東地区の主要価格は10,900~11,950人民元/トンで推移し、前回比で50~100人民元/トン上昇しました。主要プラントのメンテナンスによる供給引き締めが見られましたが、年末の資金繰りの制約もあり、取引は限定的です。

-

POM: メーカー在庫の低さと工場渡し価格の一斉値上げ(約200人民元/トン)に支えられ、市場は強含みました。

-

PVC: カーバイド法ベースの材料は主に4,250~4,430人民元/トンで取引され、以前の下落からわずかに反発しました。しかし、ファンダメンタルズの改善は限定的であり、需給の不均衡は依然として顕著です。

再生材市場(Recycled Materials)

2025年12月中旬、中国の再生プラスチックペレット市場は、弱い需要とバージン材との価格差縮小により、依然として強い下押し圧力にさらされています。再生PEおよびPPペレットの取引は限定的で、コンバーターは「ジャストインタイム」方式での購入を徹底しています。再生ABSやPSも同様の圧力に直面しています。PC、PMMA、PAなどのエンジニアリング再生グレードの取引は特に薄く、バイヤーは価格差が最小限である中で品質のばらつきを許容することに消極的です。

東南アジア、特にマレーシアの状況は2025年において極めて厳しいものでした。バージン価格の低迷により再生ペレット価格は数百人民元、場合によっては1,000人民元近く下落しました。さらにリサイクラーは、デムラージ(滞船料)、保管料、通関時のランダム検査に伴う追加費用などのコスト上昇に直面し、キャッシュフローと利益率が悪化しています。 マレーシアのリサイクラー情報によると、再生ABS(衝撃値8-9)は約650米ドル/トン、衝撃値12-13は約750米ドル/トンで提示されており、1月にはさらに10%下落するとの見通しもあります。

スクラッププラスチック(Scrap Plastics)

アジア全域のスクラップ市場は引き続き軟化しており、輸入規制の強化と最終需要の低迷が影響しています。 ベトナムでは、多くのバイヤーがライセンス更新や年間輸入枠の再割り当てを待っているため、輸入がますます困難になっています。マレーシアでも、下流の販路が限られているため、リサイクラーはスクラップの購入に消極的です。

価格圧力は深刻です。

-

日本産のOPPスクラップは現在、CNF 140米ドル/トン前後で受け入れられていますが、これは2年前の300米ドル超から大きく下落しています。

-

HIPSヨーグルトカップの粉砕品は250米ドル/トン近辺で取引され、1年前の400米ドル超から急落しました。

-

PSハンガーの粉砕品は、一部でCNF 400ユーロ/トン近いオファーが出ていますが、実際の市場受入価格は約140米ドル/トンまで低下しており、希望価格と実勢価格の乖離が広がっています。

このミスマッチは主に、バージン材価格の持続的な低迷が再生ペレットの価値を押し下げ、スクラップの購買力を制限していることに起因します。欧米、オーストラリア、日本、韓国の回収業者は深刻な在庫滞留に直面しており、一部では敷地外保管による環境・消防当局からの警告事例も報告されています。スクラップの流れが滞り、リサイクル市場が量を吸収できない中、これらの一部が最終的に埋め立てや焼却に回される可能性があり、世界的なリサイクルチェーンにとって深刻な構造的課題となっています。