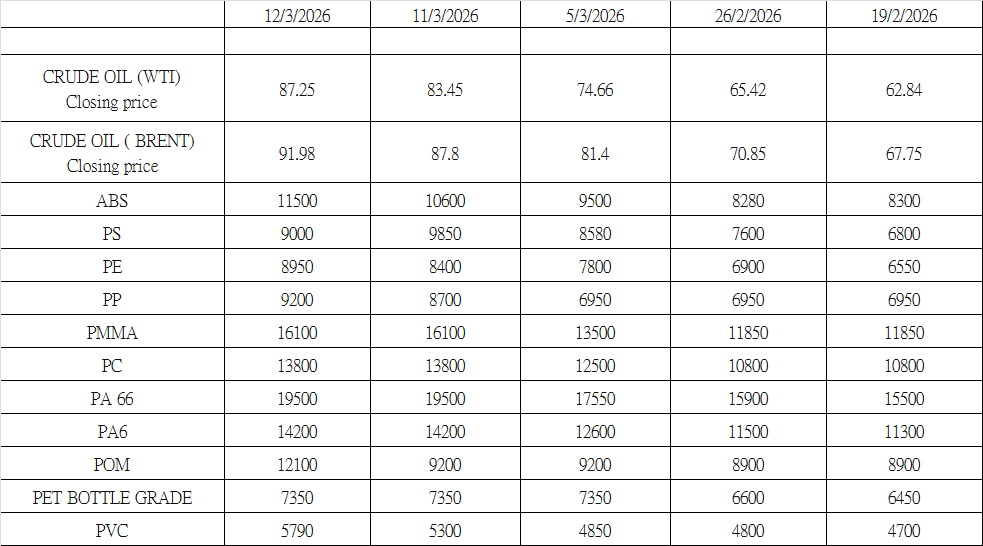

2026年3月13日時点のプライムプラスチック、リサイクルプラスチック、スクラッププラスチックの市場アップデートでは、中国の主要ポリマー市場ウェブサイトから収集したプライムバージンプラスチックの価格を報告しています。価格は人民元建てで、1米ドル=6.9037人民元の為替レートに基づき、付加価値税(VAT)が含まれています。

国際原油価格は急騰し、ニューヨーク市場の終値時点でNYMEX WTI原油は1バレルあたり98.71ドルとなり、週初めの水準から大幅に上昇しました。

この力強い上昇は、中東における地政学的緊張の高まり、特にイランを巡る紛争の継続と、世界で最も重要な石油輸送ルートの一つであるホルムズ海峡に影響を与える混乱が主な要因となっています。供給途絶の可能性や、同地域におけるタンカーの航行制限への懸念から、トレーダーは原油価格に相当な地政学的リスクプレミアムを織り込むようになりました。

地域における輸出と物流の長期的な混乱が世界の供給バランスを逼迫させる可能性があるとの見方も、市場心理を強めています。世界の原油輸送量のかなりの部分が通常ホルムズ海峡を通過するため、海峡の封鎖や操業停止が長期化すれば、国際エネルギー市場に重大な影響を与える可能性があります。

短期的には、地政学的な不確実性が続くため、原油市場は強い上昇傾向を示しながら、引き続き不安定な状態が続くと予想されます。トレーダーは中東情勢の動向を注視し続けるでしょう。生産施設、輸出ターミナル、あるいは輸送ルートに影響を与えるような事態の悪化があれば、今後数週間で価格が上昇する可能性があるからです。

2026年3月13日時点の中国主要ポリマー市場最新情報

中国国内のポリマー市場は現在、ナフサや原料供給の混乱という複雑な状況に直面しています。アジアの主要石油化学メーカー数社が、中東紛争に起因する原油輸入の中断や物流上の課題に対応して、「不可抗力」を宣言したり、生産量を削減したりしています。特に注目すべきは、中東の顧客への供給について不可抗力を宣言した万華化学と、原料納入の遅延を理由に一部の石油化学製品の出荷について不可抗力を宣言した台湾のフォルモサ石油化学です。東南アジアでは、シンガポールに拠点を置くアスター・ケミカルズ・アンド・エナジーとポリオレフィンメーカーのTPCも、原料供給の制約に伴う操業上の制約の増大を反映して、上流供給について不可抗力を宣言しています。こうした動きは、より広範な供給状況を逼迫させ、世界のポリマーメーカーにとって追加的なコスト負担となっています。

ABS(アクリロニトリル・ブタジエン・スチレン)

今週のABS市場は、地政学的リスクの高まりと原油価格の急激な変動を背景に、著しい変動を見せました。週初めのコスト上昇に続き、利益確定売りと短期的な調整局面を経て、スチレン原料価格の回復に伴い再び価格が上昇しました。利華誼、中国石油化工、浙江石油化学などの主要生産者は複数回にわたり提示価格を引き上げ、価格の大幅な変動につながりました。市場心理は依然として複雑で慎重な様相を呈しており、参加者の間では投機的な動きと様子見の動きが混在しています。

HIPS(高耐衝撃性ポリスチレン)

国内のHIPS価格は、スチレン原料価格の高騰とスポット供給量の制限に支えられ、堅調に推移しました。主流価格は1トン当たり12,150~13,500人民元の範囲で推移し、市場関係者はコスト圧力と供給逼迫が続く中で慎重な姿勢を崩していません。

PE(ポリエチレン)

中国のポリエチレン(PE)スポット市場は、価格が当初急騰した後、調整局面に入るなど、変動の激しい1週間となりました。週平均価格は1トン当たり約1,100~1,572人民元の上昇を示し、中東の供給懸念を背景に、価格が堅調に推移していることが浮き彫りになりました。ホルムズ海峡を通航する船舶の混乱と、それに伴う製油所の原料供給不足が、PEの供給逼迫の一因となりました。また、原料不足のため国内生産者も生産量を削減しており、価格高騰を招いています。

- HDPEフィルム:8,763人民元/トン、先週比+1,100人民元/トン上昇

- LDPEフィルムグレード:1トンあたり10,855人民元、1トンあたり1,572人民元以上

- LLDPEフィルムグレード:8,578人民元/トン、+1,422人民元/トン以上

PP(ポリプロピレン)

PP市場は今週、典型的な「上下」パターンを示し、原油とプロピレンの価格高騰を受けて当初は価格が上昇しましたが、地政学的緊張の一時的な緩和を受けて下落しました。3月12日現在、全国平均の延伸糸価格は1トン当たり8,657人民元で、前週比で約1,163人民元(約15.5%)上昇しました。下流需要は依然として選択的で、多くの加工業者は価格の急激な変動を受けて様子見の購買姿勢をとっています。

PMMA(ポリメチルメタクリレート)

PMMA価格は概ね安定から堅調に推移し、主要価格は1トン当たり15,900人民元前後で推移しました。MMAの下流需要は中程度であるものの、原料供給の逼迫と高コスト構造が現在の価格を支え続けており、生産者が価格を引き下げるインセンティブは限られています。

PC(ポリカーボネート)

今週のPC市場は、上流コストの変動を反映して、幅広いレンジで取引されました。3月12日終値時点で、東中国PCの参考価格は1トン当たり13,400~16,750人民元となり、前週比で約600~2,050人民元の上昇となりました。週初めには、原油価格と原材料価格の高騰を受けて、PC生産者は提示価格を大幅に引き上げました。週半ばには、保有者による利益確定売りと下流での買い付けの低迷により価格が下落し、全体的に高水準のレンジで取引されました。

PA66(ポリアミド66)

PA66は、継続的なコスト圧力と供給抑制に支えられ、堅調な価格を維持しました。主流の取引価格は1トンあたり約18,000人民元で推移し、短期的な価格調整は小幅にとどまりました。コスト上昇にもかかわらず、エンジニアリング需要は依然として堅調であり、価格を最近の高値付近で維持するのに貢献しています。

PA6(ポリアミド6)

今週のPA6市場は非常に変動が激しく、従来型および高速紡糸グレードともに顕著な価格変動が見られました。木曜日の時点で、主流の従来型PA6価格は1トンあたり12,800~13,000人民元前後、高速紡糸グレードは1トンあたり13,300~13,500人民元の範囲でした。週初めのベンゼンとカプロラクタムの価格高騰が価格を支えましたが、その後の原油および中間原料の価格調整により、より慎重な取引が促されました。下流の加工業者は概ねジャストインタイム方式での購入を採用し、先物需要を減少させました。

POM(ポリオキシメチレン)

POM(ポリ酸化金属)の価格は、高水準で横ばいからやや上昇傾向を維持しました。主流のPOM価格は、1トンあたり約13,500~13,700人民元でした。上流部門の供給逼迫とコスト面での支援が価格を下支えする一方、下流部門の需要は抑制され、価格に敏感な状態が続きました。

PET(ポリエチレンテレフタレート)ボトルグレード

今週、PETボトルグレードの価格は大幅に上昇し、東中国の平均スポット価格は1トン当たり7,884人民元に達し、前週比で約1,338人民元(20.4%)上昇しました。上流原料の供給逼迫、主要生産者からの契約量の減少、季節的な調達サイクルが複合的に影響し、価格上昇を加速させました。市場の変動が激しい状況下では市場参加は慎重ですが、流通供給は比較的逼迫しており、短期的な取引意欲は依然として高いです。PETボトルグレードのスポット価格は、当面は1トン当たり8,400~9,000人民元のレンジで推移すると予想されます。

PVC(ポリ塩化ビニル)

今週もPVC価格は上昇傾向を維持し、エチレンとナフサ価格の上昇によるコスト圧力に加え、生産逼迫の見通しがこれを支えました。上流原料の供給が依然として制約されている一方で、生産者の稼働率が徐々に低下する兆しが見られるため、エチレン系PVCのコストは上昇しました。地政学的緊張が緩和すれば価格が下落するリスクはありますが、需要の改善や堅調なコスト支援といった短期的なファンダメンタルズ要因により、PVC価格は高水準を維持する可能性が高いです。

再生プラスチック市場最新情報 – 中国および東南アジア

2026年3月13日現在

中国および東南アジアの再生プラスチック市場は現在、慎重ながらも改善傾向にあり、その主な要因は、中東における最近の地政学的混乱に伴うバージンポリマー価格の急騰です。ホルムズ海峡周辺をはじめとする原油供給ルートに影響を与える緊張の高まりは、世界のエネルギー価格を大幅に押し上げ、石油化学原料コストの急激な上昇を引き起こしました。その結果、中国から東南アジアに至るアジア市場全体で、多くの主要ポリマー価格が短期間のうちに約10~30%上昇し、再生素材への関心が再び高まっています。

バージンポリマー市場におけるこの力強い動きは、再生プラスチック分野にも波及し始めています。この地域のリサイクル業者やトレーダーは、高価格が持続することでバージン樹脂と再生樹脂の経済格差が拡大し、加工業者がコスト管理戦略として再生原料を再検討するようになるだろうと、ますます楽観視しています。私が最近マレーシアを訪問した際、また現在進行中の取引活動を通じて、ABS、PS、PP、PC、PMMAのリサイクル事業に携わる市場参加者は、原材価格の最近の急騰と、それが再生材需要に及ぼす潜在的な影響について、非常に大きな期待を表明しました。

実際、最近の取引には既にこうしたセンチメントの変化が反映され始めています。トレーダーは、中東の供給途絶以前の価格水準よりも約10~15%高い価格で取引を成立させることができており、これは上流工程におけるコスト上昇圧力の一部が徐々に再生プラスチック市場に転嫁されていることを示しています。

しかしながら、取引活動は依然として抑制されています。中国では、再生材の価格は、収集・加工事業からの原料供給量と、下流工程における選択的な購入によって大きく左右されます。原油市場とバージンポリマー市場の両方で価格変動が激しいため、多くの加工業者は慎重な姿勢を崩さず、ジャストインタイム方式の調達戦略を継続しています。東南アジア、特にマレーシアでは、トレーダーが積極的に価格水準の上昇を試みていますが、最近の上昇基調が持続するかどうかは、バージンプラスチックと再生プラスチックの価格差拡大を受けて下流需要が強化されるかどうかに最終的に左右されるでしょう。

市場見通し:世界の原油価格が1バレル100米ドルを上回る水準で推移すれば、バージンポリマー価格への圧力は継続し、リサイクル材の評価額上昇をさらに後押しする可能性が高いです。このような状況下では、リサイクル業者はコスト削減策を求める加工業者からの継続的な関心を期待でき、リサイクルプラスチック価格は短期のうちは堅調な上昇基調を維持する可能性があります。一方、地政学的緊張の急速な緩和や原油価格の調整があれば、リサイクル価格の上昇幅は限定的となり、市場が外部コスト要因に引き続き敏感であることを浮き彫りにするでしょう。

プラスチックスクラップ市場 – ベトナムとマレーシア

2026年3月13日現在

リサイクルプラスチック市場全体における概ね好調な見通しにもかかわらず、ベトナムとマレーシアにおけるプラスチックスクラップ取引は、リサイクル業者の収益機会を制限する重大な運営上の制約に引き続き直面しています。

ベトナムでは、ほとんどのリサイクル業者が、近年の価格上昇を十分に活用できるだけの量を輸入できていません。主なボトルネックは、必要な政府許可を取得している輸入業者が限られていることであり、市場への参入が制限され、収益機会が少数のグループに集中していることです。そのため、多くの中小規模のリサイクル業者は、国内需要が堅調でポリマー価格も上昇しているにもかかわらず、輸入量を拡大して市場価格の上昇による恩恵を受けることができません。

マレーシアでは、課題は異なるものの、同様に厳しい制約を受けています。輸入業者は、米国からのスクラップ輸入に関する規制強化と、貿易業務における汚職や法令違反に対する政府の取り締まり強化によって制約を受けています。これらの規制措置は、合法かつ倫理的な貿易を確保することを目的としていますが、在庫を補充し、有利な価格条件を活用したいリサイクル業者にとっては大きな障害となっています。多くの業者は現在、既存の在庫を現金化することしかできず、供給を迅速に補充する能力はほとんどありません。

さらに事態を複雑にしているのは、市場の低迷と物流上の課題が続いているため、多くのリサイクル業者が数ヶ月前から輸入量を事前に削減していたことです。その結果、一部の業者は現在在庫が非常に限られており、主要ポリマーの価格上昇にもかかわらず、慎重な操業を余儀なくされています。加えて、中国と取引するリサイクル業者には、流動性確保や通関検査への備えのために在庫を処分するという慣習があり、これはしばしばシーズン末や年末年始の在庫管理と重なります。この慣習は、法令遵守と業務効率化のために必要ではありますが、一時的に供給量を減少させ、リサイクル材価格の上昇を利用しようとする市場参加者に圧力をかけることになります。

規制上の制約、許可制限、過去の在庫削減、在庫処分といった要因が複合的に作用し、プラスチックくずの実際の取引量は市場の楽観論が示唆する水準を下回っています。多くのリサイクル業者は、市場心理やプライム価格の動向は好調であるにもかかわらず、市場状況を実際の利益に結びつける能力が依然として制約されていることに不満を表明しています。今後、市場の動向は、世界的な原材料費だけでなく、東南アジアの主要輸入拠点における規制や運営上の実情にも大きく左右されるでしょう。