2026年3月27日時点のプライム、リサイクル、スクラッププラスチックの市場アップデートでは、中国の主要ポリマー市場ウェブサイトから収集したプライムバージンプラスチックの価格を報告しています。価格は人民元建てで、1米ドル=6.9112人民元の為替レートに基づき、付加価値税(VAT)が含まれています。

石油市場最新情報 – 2026年3月27日

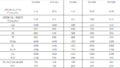

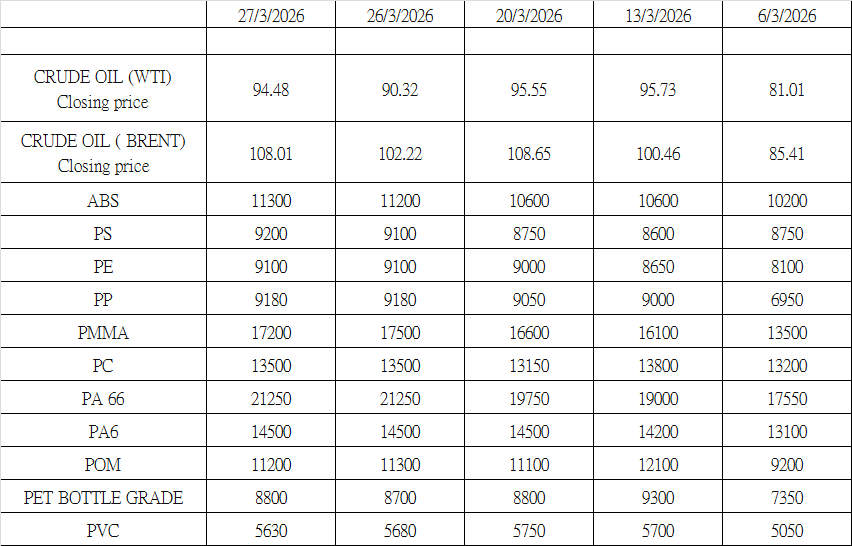

中東情勢の緊迫化を受け、原油価格は24時間以内に急騰しました。WTI原油はアジア市場で1バレル94.48ドルで取引を終えた後、ニューヨーク市場の終値では99.64ドルまで上昇し、ブレント原油は108.01ドルで取引を終えました。

今回の株価上昇は、ホルムズ海峡の混乱や紅海における不安定化の進行といった供給リスクの高まりが背景にあります。紅海ではイエメンの介入により、航路への脅威が増大しています。保険料の高騰、タンカーの遅延、そして長期化する紛争への懸念が、供給見通しの逼迫を招いています。

今後の見通しとしては、原油市場は強気基調で変動が続くと予想されます。WTI原油価格は95~105ドルのレンジで推移する可能性が高く、地域的な混乱が深刻化すればさらに上昇する可能性があります。

2026年3月27日時点の中国主要ポリマー市場最新情報

中国国内の主要ポリマー市場は、引き続き原料コストに大きく左右されており、アジア全域での供給途絶が全体の需給バランスを逼迫させています。中東情勢の緊迫化により原油とナフサの供給が滞り、原料不足のため、複数の地域生産者が不可抗力を宣言したり、操業率を低下させたりしています。同時に、一部のアジア諸国は供給安定化のため戦略石油備蓄の活用を開始していますが、上流部門の供給逼迫は依然として顕著です。その結果、ほとんどのポリマーサプライチェーンにおいて、コスト支援が価格決定を支配し続けています。

- ABS樹脂:価格は、スチレン価格の上昇と上流コストの上昇を背景に、1週間前の1トン当たり10,600人民元から11,300人民元に上昇しました。供給制約と積極的な在庫補充が堅調な市場心理に貢献しましたが、原料価格の変動により依然として価格変動は続いています。

- PS価格:スチレン価格の高騰と比較的均衡のとれた需給状況を背景に、1トン当たり8,750人民元から9,200人民元に上昇しました。市場心理は依然として堅調で、下落圧力は限定的です。

- ポリエチレン(PE):価格は、前回の9,000人民元/トンから9,100人民元/トンへとわずかに上昇しました。週内の若干の変動はあったものの、原料供給の制約と生産量減少に伴う供給逼迫が価格高止まりを招いています。

- PP価格:1トン当たり9,050人民元から9,180人民元に上昇しました。市場は週を通して変動が見られましたが、原油とプロピレンからの強力なコスト支援が、下流需要の慎重な推移にもかかわらず、価格を支え続けています。

- PMMA:価格は1トン当たり17,500人民元から17,200人民元へとわずかに下落しましたが、原料コストの高騰と供給の柔軟性の低さから、全体的な水準は依然として歴史的に高い水準にあります。

- PC価格:1トン当たり13,500人民元で安定しており、これは上流コストの高さと下流における慎重な購買意欲とのバランスを反映しています。

- PA66:価格は、供給不足と継続的なコスト圧力により、1トン当たり19,750人民元から21,250人民元へと大幅に上昇しました。一方、エンジニアリング用途における需要は比較的堅調に推移しています。

- PA6:価格は、堅調なカプロラクタム(CPL)価格と、4月に予定されているメンテナンスを前にした供給逼迫の見通しに支えられ、1トン当たり14,500人民元で安定的に推移しました。

- POM価格:1トン当たり11,100人民元から11,200人民元へとわずかに上昇し、供給制約がある中でも比較的堅調な推移を維持しました。

- PETボトル用PET:価格は1トン当たり8,800人民元まで上昇し、以前の安値から回復を示しました。これは、下流の需要が慎重な状況にあるにもかかわらず、上流のコストが安定していることに支えられたものです。

- PVC価格:エネルギーや原料投入によるコスト支援が継続しているにもかかわらず、市場心理がわずかに弱まったため、1トン当たり5,750人民元から5,630人民元へと若干下落しました。

結論

全体として、市場は原料の動向と地政学的状況に非常に敏感な状態が続行しています。供給途絶とコスト圧力は引き続き価格を支えていますが、高価格に対する下流部門の抵抗はますます顕著になっています。市場の見通しは依然として不透明です。一部の参加者は、現在の状況はより多くの国が関与する広範な供給危機の初期段階を示していると考えている一方、地政学的緊張が緩和されれば状況が緩和される可能性もあると予想する参加者もいます。特に、高油価がインフレと成長鈍化を通じて米国経済に与える圧力を考慮すると、その可能性は高いです。短期的には、価格の変動は継続し、高水準が続くと予想されます。

2026年3月27日時点の中国再生プラスチック市場最新情報

中国の再生プラスチック市場は概ね安定しているものの、取引全体のセンチメントは依然として慎重な姿勢を崩していません。原素材市場の価格主導型の力強い動きと比べると、再生プラスチック市場の反応は限定的であり、下流需要は依然として低迷し、ほとんどのバイヤーは必要時のみの購入にとどまっています。

広東省、河北省、江蘇省、湖北省の再生PVC市場は概ね安定しており、価格変動は限定的で、取引は主に交渉によって成立しています。再生PPの価格は狭い範囲で推移しており、主流の再生PPは1トンあたり約6,780人民元となっていますが、供給側の調整による若干の支援があるにもかかわらず、需要は依然として低迷しています。山東省、江蘇省、浙江省、広東省、河北省の再生ABS市場も静かで、需要の回復は緩やかで、交渉による取引は小規模にとどまっています。再生PEの価格は概ね安定していますが、下流の買い手が慎重な姿勢を崩さないため、取引活動は限定的です。再生PET市場も弱含みながら安定した推移を見せており、原料ボトルの供給逼迫が下流の繊維生産者からの需要低迷によって相殺されています。

地域別市場動向(日本および東南アジア)

【日本】

先日日本を訪問した際、PE、PP、PC、PMMA、PET、ABSなどのバージン樹脂といった主要原料の不足が、再生材や再粉砕材への強い需要を支えていました。ナチュラル再生材は非常に好調に売れ、価格は1トンあたり200米ドル以上上昇しましたが、着色材や黒色材は引き続き低調な売れ行きでした。

【マレーシア】

マレーシアでは、ほとんどの再生材が比較的よく売れました。黒色の再生ペレットは1トンあたり約20~60米ドル上昇し、ナチュラルグレードは1トンあたり約50~100米ドル上昇しました。PE再生ナチュラルフィルムペレットもわずかに上昇しましたが、その上昇幅は主要原料の上習幅に比べるとはるかに小さかったです。全体として、価格上昇は主に透明なナチュラル原料に限られていました。最も売れ行きの良いナチュラル再生ペレットは1トンあたり約820~850米ドル、高温洗浄PETフレークはアジア港FOB価格で1トンあたり850~900米ドルと見積もられました。それでも、市場はあまり活発ではなく、価格は上昇したものの、実際の需要は限られていました。

結論

全体的に見て、再生プラスチック市場は、原材料市場に比べてはるかに落ち着いた状態が続いています。埋要は依然としてナチュラル素材や透明素材に集中しており、黒色や着色素材の需要は依然として低迷しています。一部の市場では価格が上昇しているものの、取引量は依然として限られており、全体的な市場心理は依然として慎重なままです。

スクラップ材市場最新情報 – 2026年3月

アジアの廃プラスチック市場は、特にマレーシアにおいて、規制強化とコンプライアンス要件の高まりによってますます大きく変化しています。米国からのプラスチック廃棄物の輸入は、HSコード申告、船舶予約、コンテナ検査の厳格な執行により、事実上制限されています。当局は違法輸入や汚職行為に対処するため検査を強化しており、輸入業者にとって不確実性の高まりと追加コストが発生しています。

その結果、多くのバイヤーはより慎重になり、予期せぬ費用を賄えるだけの十分な利益率がない限り、輸入量を削減しています。原材料は、バーゼル条約や各国の環境規制への準拠など、より厳格な品質基準を満たす必要があります。清潔さと適切な分類は、輸入を成功させるための重要な要素となっています。

今後の見通しとしては、政策の不確実性が市場心理にさらに影響を与えるでしょう。5月からは、欧州廃棄物輸送規制に基づき、EUからOECD非加盟国へのプラスチック廃棄物の輸出が全面的に制限されます。加えて、英国、日本、オーストラリアからの輸出も既に厳格化されており、各国当局は輸入企業に対し、環境健全性管理(ESM)基準への準拠を証明することを求めています。

現在の規制環境下では、比較的自由に流通できる材料は、主に再生材、生産スクラップ、そして非常に清浄で選別された材料に限られています。しかし、こうした高品質材料をめぐる競争は激化しています。インドは有力な買い手として台頭し、再生材に対してより競争力のある価格を提示することで、東南アジアからの供給を奪いつつあります。

その結果、マレーシア、ベトナム、インドネシアなどの国々は、下流市場の状況が改善しているにもかかわらず、将来的にリサイクル事業に必要な原料の不足が深刻化する可能性が高いです。