原油市場の概要

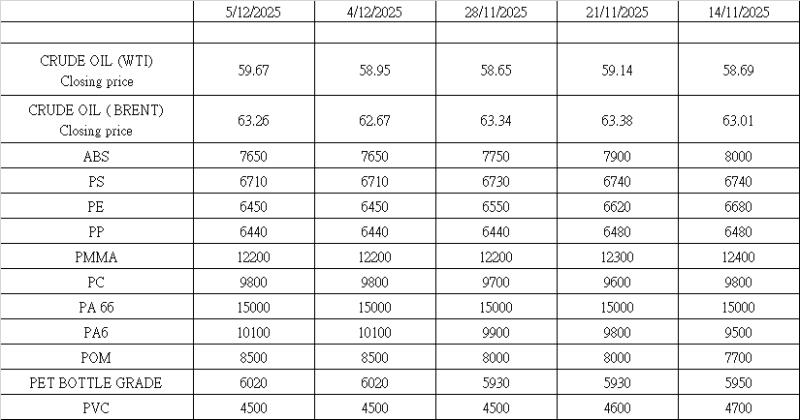

2025年12月5日のニューヨークWTI原油終値は1バレルあたりUSD 60.08で、アジア終値のUSD 59.67よりも高く、2週間前の水準よりも堅調でした。この上昇は、米国の取引時間中に、より建設的なセンチメントへのシフトを反映したものであり、強力なマクロ経済指標と広範な金融市場におけるリスク選好度の改善に牽引されました。

トレーダーは、良好な米国の雇用統計とドルの若干の軟化に反応し、これらが取引序盤の躊躇を覆し、終値にかけて原油価格を押し上げました。追加の上昇圧力は、ガソリンと暖房油のマージンがわずかに改善した精製市場からもたらされ、12月中旬までの原油処理量増加への期待につながりました。複数のメキシコ湾岸の製油所がメンテナンスサイクル後に稼働率の上昇を報告し、米国の短期的な原油需要が安定するとの見方を強めました。

2週間単位で見ると、WTIの上昇は、調整期間後の市場ムードの変化を強調しています。世界経済のセンチメントはやや均衡が取れており、米国のサービス部門指標の改善と東南アジアの製造業における初期の回復兆候が見られます。一方、OPECプラスは、以前に発表した供給調整の順守を再確認し、市場環境が悪化した場合にさらなる介入を行う用意があることを改めて表明しました。この声明は、原油がUSD 60の閾値を超えて勢いを維持するのを助ける、穏やかな強気材料として受け取られました。

中国のプライム材料

2025年12月5日現在、中国のプライム樹脂市場は依然として世界の価格スペクトルの下限で推移しており、ほとんどのグレードが過去2週間でわずかに下落しました。日々の変動は狭い範囲(通常RMB 50~200/トン以内)に留まり、慢性的な過剰生産能力、川下需要の低迷、コンバーターの慎重なセンチメントに支配されている市場を反映しています。

人民元が1 USD = RMB 7.07011にわずかに減価したことで、輸出競争力にわずかながらサポートが提供されましたが、これは広範なファンダメンタルズを変えるには至っていません。

中国の構造的なコスト優位性は、その広範な石炭化学(Coal-to-Chemicals)および石炭オレフィン(Coal-to-Olefins)の能力に根ざしています。石炭ベースの生産者は、エチレン、プロピレン、スチレン、キシレン、トルエンについて、世界的に競争力のあるキャッシュコストで操業を続けており、高コスト地域にあるナフサベースの生産者に持続的な圧力をかけています。この優位性にもかかわらず、中国国内の樹脂需要は低迷しており、フィルム、繊維、射出成形、押出成形などのコンバーターは、ジャストインタイムでの購入を厳格に行っています。完成品の在庫は高水準にあり、ほとんどの加工業者は、プライム樹脂の在庫を積み増すよりも、既存の在庫を消費することを好んでいます。

このような背景のもと、中国のプライム樹脂価格(RMB/トン、VAT込み、1 USD = RMB 7.07011を使用)は次のように推移しました。

ABS

ABS価格はRMB 7,650/トン付近に緩和し、11月中旬に始まった下落傾向が続いています。国内の取引および生産データは、家電、玩具、電子機器からの受注低迷と、主要生産者全体での依然として高い稼働率により、ABSが圧力を受けていることを一貫して示しています。原料のスチレンとアクリロニトリルのコストは横ばいからわずかに軟化していますが、これがABSの有意義なサポートにはつながっていません。供給が潤沢なままであり、大幅な減産が発表されていないため、ABSは低い取引レンジに留まると予想されます。

PS(ポリスチレン)

ポリスチレン価格はRMB 6,710/トン付近にわずかに下落しました。これは、スチレンのファンダメンタルズの継続的な弱さと潤沢な国内供給を反映しています。GPPSとHIPSは、特に消費者・家庭用品分野において、ABSからの競争圧力に直面しています。川下のコンバーターは引き続き少量ロットで購入しており、輸出需要も低迷しています。現在の状況下では、PSは最近の水準の下限でレンジ相場を維持すると予想され、供給過剰により原料コストが安定しても持続的な回復は妨げられます。

PE(ポリエチレン)

ポリエチレン価格はさらに軟化し、主要ベンチマークは11月下旬のRMB 6,550~6,620/トンから12月上旬までに約RMB 6,450/トンへと下落しました。慢性的な供給過剰が引き続きセンチメントに重くのしかかっています。以前休止していた複数のプラントが再稼働し、新しい石炭オレフィンプロジェクトが徐々にエチレンを追加しています。輸入材は年末に向けて積極的に値下げされています。フィルム、バッグ、パイプのコンバーターは慎重な姿勢を崩さず、原材料在庫を薄く保っています。先物取引の活動による短期的な反発は一時的なものとなる可能性が高く、稼働率の上昇がすぐに供給を追加するためです。

PP(ポリプロピレン)

ポリプロピレン価格はRMB 6,440/トン付近に下落しました。これは、供給過剰市場に典型的な継続的な下落傾向と一致しています。主要地域における国内ホモラフィアのオファーはRMB 6,300~6,500/トンの間に集中しており、需要の低迷と頻繁な小幅な価格譲歩を反映しています。原料のプロピレン価格は引き続き圧力を受けており、石炭プロピレンおよびPDHオペレーションのコスト負担を軽減しています。しかし、中国のPP生産能力(現在年間7,500万トンに近づいている)は、国内消費の伸びを上回り続けています。織物バッグ、家庭用品、自動車用途のコンバーターは在庫削減に注力しています。PPはわずかに下向きのレンジ内で取引を続けると予想されます。

PMMA

PMMA価格はRMB 12,200/トン付近で弱含み安定を維持しました。建設、ディスプレイ、広告用途からの需要に改善の兆しはほとんど見られず、アジア全域の生産者が稼働率を維持するために価格を引き下げているため、地域的な競争が激化しています。MMA原料コストは比較的安定しており、生産者にある程度の柔軟性をもたらしています。PMMAは、川下部門の需要がより明確に回復するまで、狭い低レンジに留まると予想されます。

PC(ポリカーボネート)

ポリカーボネート価格はRMB 9,800/トン付近にわずかに堅調となり、11月下旬の水準から上昇しました。特定の光学および電気用途向けの控えめな補充がセンチメントを支えましたが、照明、自動車、電子機器全体での広範な需要は依然として軟調です。国内のPCプラントは、特にビスフェノールAの原料コストが低いことと、管理しやすい在庫水準から引き続き恩恵を受けています。これらの利点があるにもかかわらず、コンバーターは在庫を積み増すことに依然として消極的であり、PCはRMB 9,600~9,900/トンのレンジに留まっています。

PA66

PA66は、約RMB 15,000/トンで安定しました。これは、バランスの取れた生産と、自動車およびエンジニアリング用途からの安定した(目立たないものの)需要を反映しています。アジピン酸およびヘキサメチレンジアミンのコストが高止まりしているため、生産者は大幅な値下げを行うことができません。現在の市場状況下では、PA66は横ばいの取引パターンを維持すると予想されます。

PA6

PA6は以前の上昇をさらに拡大し、約RMB 10,100/トンに上昇しました。この堅調な傾向は、カプロラクタム価格の上昇と、アジアの一部でのメンテナンス停止や再編による地域的な供給のひっ迫に支えられています。重縮合プラントはマージンを保護するためにオファーを引き上げましたが、川下バイヤーは依然として慎重であり、購入を必要不可欠な量に限定しています。PA6は堅調な側に留まると予想されますが、さらなる上昇は最終消費者需要のより明確な改善にかかっています。

POM

POMはさらに堅調となり、約RMB 8,500/トンに上昇しました。これは、主要な国内生産者による数回にわたる工場出荷価格の引き上げによるものです。在庫の減少とセンチメントの改善により、一部の在庫補充が促されましたが、輸入材料との価格差が縮小するにつれて、バイヤーからの抵抗が増しています。さらなる大幅な上昇の可能性は低く、価格は現在の水準で固まると予想され、緩やかな上昇の可能性に留まります。

PET(ボトルグレード)

ボトルグレードPET価格は、11月下旬に一時RMB 5,900台後半に落ち込んだ後、RMB 6,000/トンに向けてわずかに回復しました。PXとPTAの以前の上昇が一時的なコストサポートを提供しましたが、その後原料価格は横ばいになっています。飲料部門の需要はオフシーズンであるため、少量ロットでの取引と慎重な購買行動が見られます。上流コストの持続的な上昇がない限り、PETは軟調な横ばいパターンを維持すると予想されます。

PVC

PVC価格はさらに下落し、RMB 4,500/トン付近となりました。中国東部および南部でのカーバイドベースの材料は、RMB 4,400~4,600/トンで頻繁に取引されています。エチレンベースのグレードはわずかなプレミアムがありますが、同様の需要制約に直面しています。不動産およびインフラの弱さが引き続きPVC消費を損ない、国内供給は潤沢なままであり、輸出には勢いがありません。欧州では、複数の主要なPVCプラントが、持続的なマージン悪化と高いエネルギーコストのためにすでに閉鎖されており、ナフサベースの生産者が世界的に直面する構造的課題を浮き彫りにしています。中国の低い石炭および電力コストにもかかわらず、PVCは引き続き圧力を受けており、時折のテクニカルな反発を伴いながら低い水準に留まる可能性が高いです。

グローバルな状況:主要地域における能力、コスト、競争力

欧州

欧州は深刻な構造的縮小を経験しており、過去1年間に複数のクラッカーと派生ユニットが恒久的に閉鎖または売却されました。英国の主要エチレンユニットの閉鎖や、フランス、ドイツでの大規模な閉鎖といった重要な決定は、この地域の高コストな不利を浮き彫りにしています。業界団体は、エネルギー、許認可、貿易防衛における有意義な政策支援がない限り、さらなる合理化が避けられないと警告し続けています。欧州と中国や中東などの低コスト地域との競争力ギャップは拡大しています。

米国

米国ガルフコーストは、エタンベースの原料システムにより、構造的な優位性を維持しています。しかし、2025年は広範なクラッカーのメンテナンスと一時的なエチレンのひっ迫により、マージンの変動が特徴づけられました。計画中および進行中の拡張は、長期的な能力稼働率に対する懸念を高めています。地政学的および貿易摩擦の増大は、米国とアジア間のエタン、LPG、および石油化学誘導品の伝統的な流れを変えており、生産者は変化する世界的な裁定取引に適応することを余儀なくされています。

中東

中東の生産者は、非常に競争力のあるエタンおよびNGL原料から引き続き恩恵を受けていますが、供給過剰と世界的な需要の低迷によりマージンは減少しています。いくつかの大企業は、積極的なコスト最適化、事業売却、資産再編を進めています。12月のLPG契約価格が3~5%上昇したことで、原料コストはわずかに上昇しましたが、中東の生産者はナフサベースのオペレーターと比較して依然として有利な位置にあります。

アジアと石炭化学

アジア全体で供給過剰が依然として支配的な特徴であり、複数のクラッカーおよびPDHユニットが稼働率を下げたり、長期停止に入ったりしています。中国は石炭化学の能力を拡大し続けており、エチレン、プロピレン、および多くの誘導品の世界的な限界価格設定者としての役割を強化しています。2025年の大部分で国内の石炭価格が低く推移しているため、基礎石油化学製品における中国の競争優位性は続くと予想されます。—–結論

中国のプライム樹脂市場は、構造的な低価格、石炭ベースのコスト優位性、人民元の軟化、および持続的な川下需要の低迷によって引き続き形作られています。PA6とPOMのみが、特定の供給途絶と在庫補充の関心により堅調さを示していますが、ほとんどの主要な樹脂(ABS、PS、PE、PP、PMMA、PC、PET、PVCを含む)は、複数年来の安値またはその付近で取引されています。

世界的な規模では、欧州の能力閉鎖、米国の原料に起因する変動性、中東の再編が、基礎石油化学製品の生産を、特に中国のような構造的に低コストな地域へとシフトさせる動きを加速させています。需要主導の回復の明確な兆候がないため、世界のプライム樹脂市場は引き続き圧力を受け、大幅な供給側の調整がない限り、マージンが持続的に回復する可能性は低いと予想されます。

リサイクル材料 – 市場概要(2025年12月5日現在)

リサイクルプラスチック市場は、主要な地域全体で需要や価格に有意義な改善が見られず、引き続き深刻な課題に直面しています。年末には季節的な変動が通常発生しますが、現在の取引状況は、2025年を通じてリサイクラーに影響を与えた構造的な圧力が依然として根強く残っていることを示しています。

中国本土では、市場センチメントが弱く、ほとんどのリサイクルプラスチックの価格が歴史的な低水準にまで下落しています。プライム樹脂が複数年来の安値で取引されているため、リサイクル材料の伝統的なコスト優位性はほぼ消滅し、コンバーターはより安定した品質と加工性能を持つバージン材料を好むようになっています。

リサイクルABSがその明確な例です。インパクトグレード12+の材料は、最近、寧波で約USD 750/トンで販売されており、一部のリサイクラーはUSD 820/トンで在庫を抱えているため、実質的に損失を確定させています。インパクト6などの非準拠グレードは工場出荷価格でUSD 550/トン付近で取引されており、韓国製インパクト12+のリサイクルABSが中国にVAT込みで約RMB 6,100/トンで納入される場合、加工業者に残るマージンは最小限です。

PEおよびPPのリサイクラーは、川下からの受注が限られ、コンバーターがジャストインタイムでの購入しかしないため、引き続き低い稼働率、弱い販売、マージンの悪化を経験しています。

東南アジア、特にマレーシアでは、状況がさらに悪化しています。リサイクルPE、PP、および多くのエンジニアリングプラスチックの需要が急激に減速し、PS、ABS、各種エンジニアリング樹脂などで通常見られる年末の在庫積み増し活動が、今年はほとんど見られません。サプライチェーン全体で慎重な姿勢を反映し、コンバーターは在庫を積み増す代わりに削減しています。マレーシアの多くのリサイクラーは、当面の需要回復の兆しがない中で、キャッシュフローを維持するためだけに全生産コストを下回る価格で販売していると報告しています。

欧州では、リサイクル産業は深い構造的な低迷に直面し続けています。高いエネルギー・人件費、ますます複雑になる規制要件、そして低価格のバージン樹脂との持続的な競争により、広範な財政的圧力が生じています。複数のリサイクルプラントが閉鎖または稼働率を低下させており、いくつかのケミカルリサイクルプロジェクトはキャンセルまたは延期されています。欧州のリサイクル能力の予想される成長は実質的に停滞しており、多くのリサイクラーは、PCR含有製品に対する需要の長期的な低迷を受けて、投資計画を再評価しています。

米国では、リサイクル含有量に対する政策支援が増加しているにもかかわらず、市場状況は引き続き困難です。PCR材料に対する需要は軟調であり、価格差が縮小するとコンバーターはバージン樹脂に代替し続けています。一方、一部の米国企業は、国内で発生した混合ポリオレフィン廃棄物(ボトルキャップやその他のPP/PE分別品など)を、ケミカルリサイクル経路のために取得しています。これは、高度なリサイクル技術のための原料を確保するための国内戦略の進化を反映しており、アジアでの供給利用可能性に実質的な影響を与えていません。州レベルの義務付けや今後導入されるPCR要件は、長期的な構造的需要を牽引すると予想されますが、短期的な市場行動は依然としてコスト考慮と低迷する消費に支配されています。

日本では、リサイクルプラスチック市場は安定した収集システムと成熟した持続可能性政策に支えられています。しかし、これらの構造的な利点があるにもかかわらず、日本のリサイクラーも極端に低いバージン樹脂価格の影響を感じています。価格差が縮小すると、ブランドオーナーは、特に厳格な品質管理が必要なPEやPPの用途で、リサイクル含有物の使用についてより選別的になります。

全体として、世界のリサイクルプラスチック部門は引き続き大きな圧力下にあります。低いプライム樹脂価格、弱い最終用途需要、保守的な購買行動、および複数の地域での継続的なコスト課題が、稼働率を抑え込んだ水準に維持しています。通常、リサイクラーにとって重要なサポートとなる伝統的な年末の在庫補充は、今年のいくつかの市場では目立って欠如しています。バージン対リサイクルの価格差が拡大し、規制またはブランド主導のPCR要件が真の、一貫した調達に繋がるまで、世界中のリサイクラーは引き続き限定的な収益性と高まった操業上の不確実性に直面することになるでしょう。—–スクラッププラスチック

アジアのスクラッププラスチック市場は依然として非常に弱く、12月に入っても状況は改善していません。輸入規制はほぼすべての国で引き続き強化されており、コンプライアンス要件はより複雑で時間のかかるものになっています。プラスチック廃棄物の輸出入に関する一般的なコンセンサスは、「どの国も外国のプラスチック廃棄物を受け入れたがっておらず、世界中の規制当局は新しいチャネルを開放するのではなく、より厳格な管理へと移行している」というものです。これは、私が最近ジュネーブでの会議に参加した際に、多くの政府関係者によって繰り返されました。

ベトナムでは、輸入ライセンスがほぼ使い果たされ、更新はますます制限的になっています。タイはスクラッププラスチックの輸入を全面的に禁止しています。マレーシアはクリーンで加工された材料のみを許可しており、PIC(事前同意)申請が急増しています。複数の当局者は、書類の検証に時間がかかること、および不完全または偽造された書類が審査プロセスをより困難にしていると述べており、多くの申請が長い処理時間を必要としています。インドネシアは一部の品目については技術的に開かれているものの、厳格な船積み前検査と厳しい税関監視により、実際に処理可能な量はほとんど残されていません。東南アジア全体で傾向は同じです。各国は混合または汚染されたスクラップではなく、クリーンな材料のみを求めており、行政上の負担により輸入が以前よりもはるかに難しくなっています。

欧州連合では、非OECD諸国へのプラスチック廃棄物輸出の完全禁止が進行します。遅延の噂にもかかわらず、EUはこの規制を予定通り進めると確認しています。これにより、欧州産スクラップの東南アジアへの残りの流れが排除されます。日本は引き続き高品質の材料を輸出していますが、輸出文書がより厳格になり、PIC案件には追加の検証が必要になっています。当局者は、以前よりも多くの案件に対処しており、それぞれがより慎重な相互チェックを必要としていると共有しました。

アジアの国内廃棄物収集は、リサイクルを意味のある規模で支えることができません。地域の廃棄物量は少なく、品質は大きく異なり、あまりにも多くの工場が限られた原料を取り合っています。これにより、供給が不安定になり、コストが高くなり、生産効率が低下しています。一部のリサイクラーは米国、EU、または日本に操業を移転しようとしましたが、これらの市場での競争は非常に激しいです。現地のリサイクラーは長期的な自治体との契約、確立された収集ネットワーク、およびブランドオーナーとの緊密な関係を持っています。コンプライアンス、労働力、および操業コストはすべて東南アジアよりも大幅に高く、移転を試みた多くのリサイクラーは、予想よりもはるかに困難な現実に直面しました。

全体として、スクラッププラスチック市場は引き続き大きな圧力下にあります。弱い世界的な需要、低いプライム樹脂価格、厳しい輸入管理、および限られた国内原料が、リサイクラーに課題を与え続けています。伝統的な年末の買い付けは、今年度は最小限に留まっています。今後さらなる規制強化が予想される中、回復の見通しは限られています。