2026年2月27日時点のバージン材、再生材、およびスクラッププラスチックに関する最新の市場動向レポートをお届けします。本レポートにおける中国のバージン材価格は、主要なポリマー関連ウェブサイトに基づき、為替レート1米ドル=6.8621人民元(付加価値税込み)で算出されています。

1. 国際原油市場の動向(2026年2月28日時点)

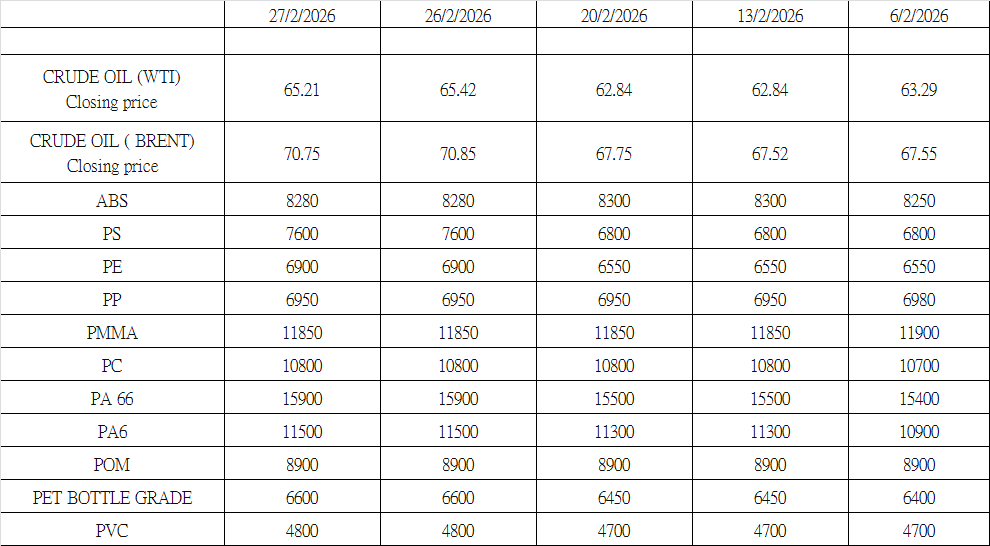

2026年2月28日現在、国際原油先物価格は著しく上昇しました。ニューヨーク市場の金曜日終値において、NYMEX WTIは1バレルあたり67.02ドルとなり、週前半の65.21ドルから上昇しました 。この上昇は、週末にかけての中東における地政学的緊張の高まりが主な要因です 。

- 市場の反応: 土曜日後半に開始された米国とイスラエルによる対イラン軍事行動に対し、市場は既に金曜日の終値時点でリスクを織り込み、供給寸断の懸念から価格が強含みました 。

- 戦略的リスク: イランはOPEC内の重要な輸出国であり、世界の石油輸出の約5分の1が通過するホルムズ海峡に隣接しているため、タンカールートや輸出ターミナル、地域インフラへの脅威は、世界の供給バランスをタイトにする可能性があります 。

- 供給への影響: 大規模な供給損失は未確認ですが、メディアの報道では、イランの原油輸出が長期的な中断に直面する可能性が示唆されています 。物流の制約、保険や海運の複雑化により、正常化には時間がかかる可能性があります 。トレーダーは防御的な姿勢をとり、投機筋の買いも価格上昇に拍車をかけています 。

- 短期展望: 軍事的な緊張とリスク報道が続く限り、市場は上昇含みの不安定な状態が続く見込みです 。紛争が生産や輸出インフラに影響を与えればさらなる高値を試す一方、外交的に安定すればリスクプレミアムは解消されるでしょう 。

2. 中国バージン・ポリマー市場(2026年2月28日時点)

中国国内市場は連休後の調整局面にあり、多くの加工業者は3月2日以降まで本格的な稼働再開を見込んでいません 。現在は積極的な在庫補充よりも、既存在庫の消化が優先されています 。

外部環境では中東情勢の悪化を受けて原油価格が急騰しており、イランの最高指導者が殺害されたとの報道を含む事態のエスカレーションが、エネルギー市場に多額のリスクプレミアムを加えています 。これを背景に、中国のバージン材価格は需要の回復よりもコスト上昇への期待感に支えられ、一部の品目で強さを見せました 。

主要樹脂の価格指標(RMB/トン、VAT込):

- ABS (アクリロニトリル・ブタジエン・スチレン): 8,280元(前回の8,300元から微減。急激な上昇後のトレーダー側による調整)

- PS (ポリスチレン): 7,600元(6,800元から大幅上昇。スチレンコスト増と供給管理が要因)

- PE (ポリエチレン): 6,900元(6,550元から反発。コストセンチメントの改善による)

- PP (ポリプロピレン): 6,950元(上流エネルギーの堅調さと下流の慎重な再開ペースが相殺し安定)

- PMMA (ポリメタクリル酸メチル): 11,850元(生産者の規律ある価格設定により安定維持)

- PC (ポリカーボネート): 10,800元前後(市場全体として安定)

- PA66 (ポリアミド66): 15,900元(15,500元から上昇。供給規律とコスト増が要因)

- PA6 (ポリアミド6): 11,500元(11,300元から上昇。カプロラクタムコストの上昇による)

- POM (ポリオキシメチレン): 8,900元(バランスの取れた市場状況を反映し変化なし)

- PET (ボトルグレード): 6,600元(6,450元から上昇。コスト面でのサポートが改善)

- PVC (ポリ塩化ビニル): 4,800元(4,700元から微増。下流の緩やかな復帰が支え)

3. 再生ペレット市場(中国および東南アジア)

2月後半、中国の再生プラスチック市場は季節的な休止状態にありました 。洗浄ラインや加工工場の稼働率は通常を下回っており、本格的な回復は3月2日以降と予想されます 。

- 中国市場: 再生PEおよびPPペレットは概ね安定していますが、購買行動が慎重なためバージン材の価格上昇の影響は遅れています 。エンジニアリング樹脂の再生材は、汎用ポリオレフィンに比べ供給管理により堅調です 。

- 東南アジア: 休暇後の労働力不足や加工マージンの低迷により、完全な操業再開に至っていません 。ベトナムでは輸入ライセンスの制約により原料不足が続いています。ナチュラルLDPE再生ペレットは750ドル/トン以下で販売されていますが、輸入コストの上昇により採算が取れない状況です 。

- 「空虚なパンデミック(Empty Pandemic)」: 業界では現在の状況を、ロックダウンではなくマージンの圧縮による構造的圧力としてこう呼んでいます 。米国や欧州でも高い運営コストにより大手業者の撤退が相次いでいます。また、中東紛争による運賃上昇と輸送期間の延長が、リサイクル採算をさらに複雑にしています 。

4. スクラップ・プラスチック市場(東南アジア)

物流の経済性、規制の不透明さ、調達パターンの変化により、慎重な取引が続いています 。

- 日本産の優位性: ベトナムは、輸送時間の短さとコスト競争力の高さから、日本産スクラップの輸入を優先しています 。日本国内には、日本、ベトナム、マレーシアを結ぶ統合的なネットワークを形成する中国系資本のリサイクル拠点が数多く存在します 。

- 供給元の変化: 欧州からの輸入は、収集・物流コストが素材価値を上回ったため減少しています 。米国からマレーシアへの出荷も、検査強化や通関の長期化により、一部の船会社が新規予約を拒否するなど困難になっています 。

- 拠点移転の検討: 貿易条件の変化を受け、中国系業者は米国や欧州への拠点移転に関心を示していますが、運営コストや労働力の課題が大きな障壁となっています 。