2025年9月12日現在のプライム、リサイクル、スクラッププラスチックの市場更新情報です。

プライムバージン価格は、中国の主要なバージンポリマー・

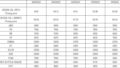

人民元(RMB)表示、消費税込み、為替レートは1米ドル=7.1248中国元。

2025年9月12日、WTI原油は1バレルあたり$62.69で引けました。この価格は、強気材料と弱気材料が拮抗する絶妙なバランスを反映したものとなりました。

強気材料としては、特にロシア・ウクライナ紛争を巡る地政学的リスクが継続しており、潜在的な供給途絶への懸念から市場にリスクプレミアムをもたらし、原油価格を下支えしています。加えて、米国の生産コストも支えとなっています。パーミアン盆地における損益分岐点はおよそ$60~$62.50/バレルと推定されており、この水準を上回る価格は掘削の経済性を維持し、安定化要因として機能しています。

しかし、複数の弱気材料が市場の重荷となりました。OPECプラスは段階的に増産を進めており、日量50万バレルの追加供給が見込まれ、供給過剰への懸念が高まっています。同時に、夏のドライブシーズンが終わりを迎え、ガソリン消費が鈍化していることから、米国の需要には軟化の兆しが見られます。テクニカル面では、$64近辺の上値抵抗線(レジスタンス)を突破するのは困難であることが示されており、直近の終値がこの水準をわずかに下回ったことは、$62に向けた下落リスクが依然として存在することを示唆しています。

要約すると、$62.69という終値は、石油市場における綱引き状態を浮き彫りにしました。地政学的リスクと生産経済性が価格を支える一方、供給増、季節的な需要減、そしてテクニカルな上値抵抗が価格上昇を抑制し、さらなる下落に対して脆弱な状況となっています。

バージン樹脂市場アップデート – 中国(2025年9月12日現在)

世界の市場は、低迷する原油価格、脆弱な景気回復、そして継続する地政学的な不確実性によって、依然として極めて予測困難な状況にあります。中国では、供給過剰と川下需要の慎重な姿勢が市場心理の重荷となり、ほとんどのバージン樹脂が引き続き圧力を受けています。原油価格の変動による短期的なコスト面のサポートはあるものの、ファンダメンタルズは依然として弱く、生産者やトレーダーは値下げと在庫管理に注力せざるを得ない状況が続いています。

- ABS ABS価格はさらに下落しました。家電需要の軟化と川下の慎重な購買姿勢がスポット市況の重荷となっています。トレーダーは販売量を確保するために値引きを続けており、生産者はマージンの圧縮に直面しています。山東省にある年産20万トンの主要なABSプラントが8月下旬から停止しており、供給を一部相殺していますが、価格の押し上げには繋がっていません。プライムABSはRMB 8,750/トンで引け、小幅に値を下げました。川下の受注が改善するまで短期的な基調は軟調と見られ、原油高を背景とした反発があったとしても、売り圧力に遭う可能性が高いでしょう。

- PS ポリスチレン価格は、スチレンモノマーの弱含みと港湾在庫の増加が原油関連のコストサポートを上回り、わずかに軟化しました。華南および華東地区の設備からの追加供給が圧力を加え、コンバーター(加工メーカー)は当用買いに限定しました。GPPSはRMB 7,340/トンと小幅に下落。HIPSとの価格差は安定していますが、需要回復は限定的です。スチレンモノマーの方向性が明確になるまで、市場はレンジ相場からやや軟調に推移する見込みです。

- PE ポリエチレンは引き続きわずかな圧力を受けましたが、スポット取引は数週間前と比較して改善しました。HDPE、LDPE、LLDPEはいずれもRMB 2~4/トンの小幅な値動きでした。稼働率は77.53%から77.69%へとわずかに上昇。石油由来PEのマージンは約RMB -221/トンと赤字でしたが、石炭由来PEはRMB +912/トンと高い収益性を維持しており、中国の構造的なコスト優位性を浮き彫りにしています。プライムPEフィルムグレードはRMB 7,050/トンで取引を終えました。今後、プラントの停止が増え、連休前の手当買いが見込まれるため、来週は価格が小幅に上昇する可能性がありますが、全体的な供給は潤沢です。

- PP ポリプロピレン(ラフィアグレード)は週中でRMB 27下落し、RMB 6,870/トンと軟化しました。先物が安く始まり、高い在庫水準に圧迫されてスポット市場も追随しました。複数の臨時休止により稼働率は低下し、生産能力の約20.6%が影響を受け、これが供給面での下支えとなりました。しかし、季節的な受注がまだ具体化しておらず、川下需要は大幅に改善していません。生産者とトレーダーは在庫削減(デストック)のために価格を引き下げ続けています。短期的には弱気市場が続くと予想されますが、低価格の貨物が消化されれば反発する可能性もあります。

- PMMA PMMAはRMB 12,700/トンで取引を終え、週を通じてわずかに下落しました。自動車や建設用途の需要は依然として低調で、看板やディスプレイ分野にも改善は見られません。潤沢なMMA(メタクリル酸メチル)供給と安定したプラント稼働が価格を圧迫しました。9月~10月のシーズン中に最終需要が回復しない限り、市場は当面、横ばいから軟調に推移する見込みです。

- PC ポリカーボネートは安定しているものの弱含みで、主流の射出グレードはRMB 9,200/トン前後でオファーされています。スポットのオークションでは若干安値で落札され、生産者は供給過剰を管理するために稼働率を引き下げています。上流のコストが一部で支えとなっていますが、川下の家電やIT関連の受注回復は遅れています。需要が改善するまで、市場は軟調気味のレンジ相場が続くと予想されます。

- PA66 PA66価格はRMB 15,400/トンへとわずかに軟化しました。近年の大規模な設備増強により国内供給が拡大し、自給率が向上しています。自動車や電子部品向けの需要は安定していますが、受注の見通しは限定的で、スポットでの交渉が活発に行われています。自動車のハーネスやコネクターの需要が改善しない限り、短期的な見通しは横ばいから弱含みです。

- PA6 PA6はRMB 9,900/トンで横ばいを維持しました。カプロラクタム価格が下落しマージンを圧迫する中、生産者はコスト圧力に直面しており、川下のバイヤーは価格が下がった局面でのみ購入しています。中国のPA6生産能力は2025年末までに年産880万トンに達する見込みで、供給への信頼は強いです。繊維・フィラメント用途の需要がかろうじて十分なレベルであるため、コストの急激な変動がなければ、市場の見通しはレンジ相場にとどまるでしょう。

- POM ポリアセタール(POM)はRMB 8,000/トンで安定して引けました。最近の設備増強により供給は潤沢な一方、自動車やエンジニアリングプラスチックといった川下の消費は低調です。トレーダーは在庫を抱えることに消極的で、取引はほとんどが安値で成立しています。自動車部品の需要が回復するまで価格が上昇する可能性は低く、見通しは横ばいから軟調です。

- PET(ボトルグレード) ボトルグレードPETはわずかに値を下げ、RMB 6,150/トンで取引を終えました。原料であるPTAとMEGのコストが断続的に支えとなりましたが、夏の飲料消費が落ち着くにつれて最終需要は頭打ちになっています。コンバーターは価格が下がった局面を狙って購入するため、持続的な上昇は限定的です。供給は十分で在庫も管理可能な水準にあるため、PETは当面レンジ相場で推移し、華東地区ではRMB 5,750~5,900/トンの範囲で動くと予想されます。

- PVC PVC価格は弱含みが続き、RMB 4,700/トンで引けました。スポット取引は低調で、カーバイド法・エチレン法ともに高い供給水準と需要の不振から圧力を受けています。減産が見込まれるものの、新規生産能力が市場に参入し続けており、削減分を相殺しています。国内需要は力強い牽引役とはなっておらず、輸出は変動する貿易政策の下で不透明なままです。連休前の手当買いが唯一の支援材料であり、短期的な見通しは依然として弱気です。

結論 中国のバージン樹脂市場は、原油関連の散発的な支援材料にもかかわらず、依然として圧力下にあります。供給過剰、川下需要の低迷、そして慎重な購買姿勢が市場の主要テーマです。大規模で先進的な中国の設備が高い稼働率を維持し続ける中、中国の構造的な供給過剰が世界市場にますます波及しており、世界的な供給過剰の脅威となり、樹脂価格の持続的な低迷の一因となっています。

再生ペレット市場アップデート – 中国・東南アジア(2025年9月12日現在)

アジア全域の再生ペレット市場は、バージン樹脂価格のさらなる下落と、ブランドオーナー、コンパウンダー、リサイクラー間の競争激化により、苦戦が続いています。現在、価格下落の圧力はブランドオーナー自身が主導しています。彼らは、バージン樹脂がより低価格で入手できる状況では、機械的・化学的に劣る再生ペレットを使用する正当な理由がほとんどないと主張しています。こうした企業の多くは、企業のサステナビリティ目標を達成する必要があるにもかかわらず、その購買力を利用して自社のマージンを改善するために、リサイクラーに大幅な値下げを強要しています。リサイクラーはしばしば「値下げか、さもなくば取引停止か」という最後通牒を突きつけられています。

アジアのリサイクラーは、価格圧力以外にも複数の逆風に直面しています。輸入規制、間接費の上昇、税関検査、船積み前検査、そして書類作成に伴う追加コストが、すべてコストベースを押し上げています。採算が合わない、あるいは赤字の注文が市場の大半を占めるため、多くの生産者が正常な操業ができない状態にあります。PE、PP、PS、ABS、PC、ナイロンのリサイクラーは、在庫水準の高さを理由に原料の購入を停止または大幅に削減しています。現在も引き合いがあるのは最高品質の原料のみで、品質の低い材料はますます売り物にならなくなっています。

需要の崩壊は、低グレードのPEミックスフィルムやPPフレコンバッグに限りません。自動車生産由来の混合ランプ、ガラス繊維(GF)や難燃剤(FR)入りのナイロンリグラインド品、TPUといった、より価値の高い材料でさえ、需要がほとんど、あるいは全くなく、場合によってはマイナス価格となっています。かつては標準的な取引品目と見なされていたPE/PA混合色の生産フィルム、ワックス回収用のPEX(架橋ポリエチレン)、工場のフロアスイーピング(床の掃き集め品)など、広範な再生材が今や市場を失っています。リサイクラーは積極的に価格を下げていますが、多くの場合、現在の売上では商品原価、輸送費、船積み費用すらカバーできていません。

日本では、回収コストと販売価格のミスマッチに加え、厳しい規制要件が輸出の流れを阻害しています。大量のプラスチックスクラップがもはや回収されなくなり、リサイクル可能な材料が明確な川下の販路を見つけられないまま先進国に滞留するケースが増えています。

全体として、世界の再生ペレット市場は依然として極度の圧力下にあります。弱い需要、豊富なバージン樹脂、そして保護主義的な障壁が、複合的に物流を再編しています。ブランドオーナーが実際の購買という形でリサイクル材含有率の公約に再コミットしない限り、再生材は安価なバージン代替品にさらにシェアを奪われ、リサイクラーはますます不安定な立場に置かれるリスクがあります。

中国の再生材市場

再生プラスチック市場は、川下の慎重な需要と、低コストのバージン材との継続的な競争を反映し、横ばいから弱含みで推移しています。再生ABS、PS、PPについては、ほとんどの取引が必要に応じた小口に限定されており、バイヤーは大量発注を避けています。再生PE市場では、季節的な手当買いにより需要がわずかに改善していますが、全体的な市況感は依然として抑制されています。繊維分野からの再生PETフレーク需要は期待外れが続いており、マージンは薄いままです。再生PVCについては、硬質・軟質グレードともに横ばいを維持していますが、コンバーターは引き続き保守的な購買姿勢を崩していません。

市場関係者によると、一部の地域で稼働率は引き下げられているものの、供給は依然として十分です。売り手は長期的な関係を持つ安定した顧客に大きく依存しており、投機的な在庫積み増しの意欲はほとんど見られません。川下の製造業からのより強力な支援がなければ、センチメントが大幅に改善する可能性は低く、市場の見通しは依然として慎重です。

プラスチックスクラップ – 市場アップデートと業界コメント

世界のプラスチックスクラップ市場は、マージンの崩壊、経済性の悪化、そして増え続ける規制障壁によって、引き続き苦境に喘いでいます。バージン樹脂価格がリサイクルコストを下回って取引される現在、製品メーカーは再生原料を購入する正当な理由をほとんど見出せません。特に、人件費や設備費が高い米国、欧州、日本、オーストラリアでは、選別、洗浄、加工のコストがアジアの加工業者に対する競争力を失わせています。

今、政策リスクの震源地として浮上しているのがマレーシアです。ランカウイで最近開催されたASEAN環境大臣会合において、天然資源・環境持続性大臣代理のダトゥク・セリ・ジョハリ・アブドゥル・ガニ氏は、「マレーシアは、サーキュラーエコノミー(循環経済)を隠れ蓑にした海外からのプラスチック廃棄物の輸入を直ちに停止しなければならない」と述べました。同氏は、プラスチック汚染が環境と公衆衛生の両方に長期的なリスクをもたらすこと、そして海外のプラスチックを処理目的で輸入しながら、最終的に残渣を国内の埋立地に処分することは容認できないと強調しました。ジョハリ大臣は、この問題についてダトゥク・セリ・アンワル・イブラヒム首相と協議し、首相もプラスチック廃棄物の輸入を続けることはできないという点で同意したことを認めました。大臣は、自国での処分費用よりも安価であるという理由だけでマレーシアに使用済みプラスチックを送ってくる外国の行為は、マレーシアがもはや受け入れることのできない環境負荷であると強調しました。

マレーシアのリサイクル業界にとって、この姿勢はこれまでで最大の脅威となります。すでに輸入検査の強化、純度基準の厳格化、コンプライアンスコストの上昇に直面しているリサイクラーたちは、今や完全な輸入禁止を恐れています。政府庁舎の外ではデモや抗議活動が行われ、リサイクラーたちは、輸入スクラップは国内で回収されるものよりもクリーンで高品質な原料を供給することが多く、突然の規制は投資、雇用、そして川下の顧客ニーズに応える能力を危険に晒すと主張しています。

東南アジアの他の地域でも、同様に厳しい状況が続いています。ベトナムでは、規制、コストのミスマッチ、許認可のハードルが物流を妨げ、スクラッププラスチックの輸入に改善は見られません。地域全体で、リサイクラーは生産能力を下回る操業を続けており、古い在庫や低グレードの在庫を処理したり、あるいは操業を完全に停止したりしています。

要約すると、世界のスクラップフローは、経済性の悪化と規制強化の組み合わせによって再編されつつあります。マレーシアのプラスチック廃棄物輸入停止に向けた動きは、今や最高政治レベルで支持されており、より広範な構造的ミスマッチを深刻化させています。それは、「過剰に設置されたリサイクル設備が、あまりにも少ない採算の合う原料を奪い合っている」という問題です。実行可能な輸入の枠組みや、より強力な国内回収システムがなければ、多くのリサイクラーが倒産のリスクに直面する一方で、輸出国は増え続けるプラスチック廃棄物と減少し続ける販路という重荷を抱え続けることになります。