2025年8月15日現在のプライム、リサイクル、スクラッププラスチックの市場更新情報です。

プライムバージン価格は、中国の主要なバージンポリマー・

人民元(RMB)表示、消費税込み、為替レートは1米ドル=7.1933中国円。

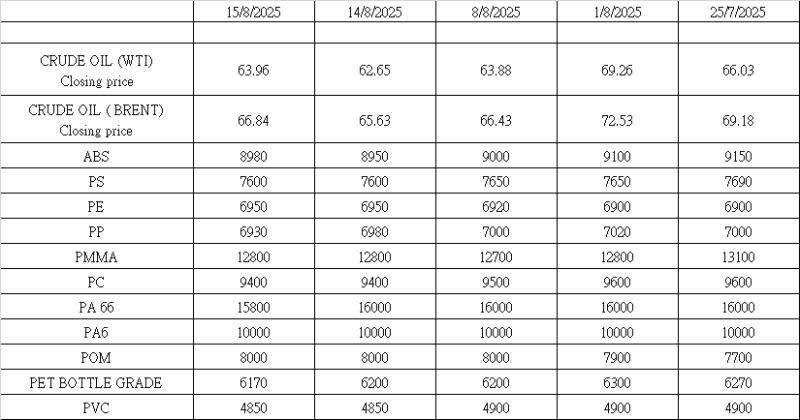

原油(WTI)は8月14日にニューヨークで1バレル当たり62.80ドルで引け、2週連続の下落を記録した。これはアジア市場価格より1.16ドル低く、また8月1日の69.26ドルから大きく下落している。

WTI変動の要因

-

供給過剰と需要の低迷が持続

世界の石油市場は依然として供給過剰と需要の鈍化に直面しており、特に中国からの需要が弱い。EIAの予測(年末までにWTIが60ドルを下回る可能性がある)や在庫増加の傾向がこうした懸念を裏付けている。 -

OPEC+の増産

サウジアラビアやロシアを含むOPEC+加盟国は増産しており、日量約55万バレルを追加した。IEAは石油供給全体の予測を上方修正しており、価格への下押し圧力を一層強めている。 -

米国生産の強靭さ

リグ稼働数が減少しているにもかかわらず、米国シェール生産者は効率改善によって強い生産を維持しており、供給過剰をさらに助長している。 -

利下げ期待によるセンチメント改善

米国財務長官スコット・ベセントが0.5ポイントの利下げを呼びかけ、市場に楽観的な見方を与え、経済活動と石油需要の強化期待を高めた。

中国におけるバージン材価格

過去2週間、中国のバージン樹脂市場は2つの重要な出来事に左右された。1つ目は7月中旬に北京が老朽化した石化設備を閉鎖することを約束したこと、2つ目は8月12日の米中関税休戦の11月までの延長発表である。設備閉鎖のニュースは一時的にセンチメントを押し上げ、ポリマー先物とスポット市場は7月第3週に上昇を記録した。しかし、PVC、PP、PE、PETを中心に下流需要の弱さと供給の潤沢さが再び圧力をかけ、楽観は急速に後退した。関税休戦は、短期的な貿易摩擦を和らげることでトレーダーやコンバーターに一定の安心感を与え、一部の原料については選択的な再在庫積みを促した。それでも市場全体の基調は慎重であり、多くの買い手は需要回復や原料コストの安定について明確なシグナルを待ちながら、小口調達を選んでいる。以下は各ポリマーの価格と市場動向である。

ABS

過去2週間で中国国内ABS価格は小幅下落し、主流グレードは30〜150人民元/トンの変動を示した。大連恒力や伊科などの工場が稼働率を上げるため、供給は増加する見込みである。需要は季節的な閑散期に入り、アクリロニトリル、スチレン、ブタジエンといった主要原料が弱含んでおり、コスト支援を失わせている。新規設備の稼働や需要のオフシーズンが続く中、センチメントは慎重であり、短期的には概ね横ばいからやや軟調な推移が見込まれる。

PS

スチレン価格が低位で推移し、季節的需要が弱い中、PS価格は狭いレンジで下落基調となった。複数工場の再稼働により供給圧力が増加し、在庫はやや積み上がった。売り手は在庫消化のため小幅な値引き交渉に応じる姿勢を見せた。スチレン価格の反発や下流需要の回復がなければ、PS市場は弱含みから横ばい圏で推移する可能性が高い。

PE

PE市場センチメントはやや改善した。撫順石化、万華化学、連雲港石化の定期修繕により、国内生産は現状より減少する見込みである。下流稼働率は安定し、製品在庫は低水準を維持しており、押し目買い意欲を支えている。しかし、原油連動コストは弱含み、石炭系コストも安定しているため、持続的な上昇余地は限定的である。価格変動はグレードごとに小幅かつ選択的になると見込まれる。

PP

PP市場は弱含みの基調が続いている。7月後半から新規設備の稼働が増加し、供給圧力が強まった。一方、下流需要は季節的なオフシーズンに入り、調達意欲が鈍化している。原油・ナフサ価格の下落も市場心理を圧迫している。トレーダーは在庫圧力を抱えており、値下げしてでも販売を進める姿勢が目立つ。短期的には需給バランスが緩み、価格は軟調推移となる可能性が高い。

PVC

PVC価格は小幅に下落した。電石法設備の稼働が安定し、供給は潤沢である一方、需要は依然として低調である。特に建材用途の需要が弱く、下流の在庫調整が続いている。輸出についても、インドや東南アジア市場の需要が減退し、成約は限定的である。原料カーバイド価格も弱含んでおり、コスト支援が不足しているため、PVC市場は短期的に弱含みから横ばいで推移する見通しである。

PET

PETボトルチップ市場は軟調で、価格は小幅に下落した。夏季の飲料需要は例年より弱く、国内販売は振るわない。輸出市場も欧米からの需要が限定的であり、受注は減少傾向にある。原料パラキシレンやPTA価格が安定しているものの、需要の弱さが上値を抑えている。メーカーは販売価格を調整して在庫を回す方針を取っている。短期的に市場は弱基調が続くと見込まれる。

市場全体の見通し

中国のポリマー市場は、コスト面では一定の支援材料があるものの、需要の弱さと供給圧力が重しとなり、全般的に弱含み基調を維持している。トレーダーやコンバーターは、在庫リスクを避けるため小口での調達を選び、明確な需要回復の兆しが見えるまで慎重なスタンスを続けている。

リサイクルペレット

ハノイ・プラスチック展示会において、リサイクラーは、WEEE(廃電気電子機器)由来のリサイクルABSおよびPSペレットが、コンパウンダーやブランドバイヤーからの圧力により、1トンあたり30~70ドルの値下げを余儀なくされていると報告した。一方で、生産コストや輸入コストは、通関検査の長期化による滞船料の影響で、1トンあたり20~40ドル上昇している。その結果、一部のリサイクラーは購入価格を1トンあたり30~50ドル引き下げたり、一時的に買い付けを停止したりしている。

PPとPEに関しては、ベトナムのリサイクラーのうち、フィルムやビッグバッグスクラップへの輸入規制のため、輸入可能な業者は限られている。倉庫は満杯の状態で、オファーは増えているが販売価格は低迷している。ナチュラルリサイクルPEペレットはCFR中国建値で800ドル未満、ナチュラルPPペレットは600ドル未満、混色PPは1トンあたり500ドル未満で取引されている。

リサイクルPCナチュラルペレット(シート、射出成形グレード、低MFIの透明ブルーボトル由来)は、1トンあたり1300~1400ドルで取引されている。ただし、ブランドのサステナビリティプログラムにおいてPCR(ポストコンシューマーリサイクル)含有材として販売される場合、価格は1トンあたり1700ドルに達することもある。PCR PETボトルフレークは、中国とベトナムの両市場で1トンあたり900ドル超で提示されており、大半はブランドオーナーの国内生産向けに供給されている。

PVC、POM、PA6、PA66といったその他のリサイクル材は、バージン樹脂の価格低下と需要の低迷を背景に、依然として下押し圧力にさらされており、買い意欲と価格の安定性が制限されている。

スクラッププラスチック市場

マレーシア、ベトナム、インドの市場参加者は深刻な課題に直面している。主な懸念事項は、品質問題の継続、放棄貨物による滞船料コストの上昇、そして一部では30%以上に及ぶ急激な価格下落である。顕著な例として、LCDグレードのPMMAプレートは過去3か月で1トンあたり350ドル以上も下落し、多くの業者にとって回収継続が経済的に不可能となっている。

リサイクラーは赤字操業を余儀なくされており、港に滞留する在庫や、関税不確実性の中での注文キャンセル、極めて弱い需要に直面している。経済減速とバージン樹脂の競争的価格が、エンドユーザーを再びバージン材にシフトさせており、PCR認証済みリサイクル材をサステナビリティ要件として使用しなければならない場合を除いて、リサイクル材の採用は後退している。

回収価値が低い、または処理コストが高い材料は、実質的に販売価格がマイナスとなっている。これには以下が含まれる:

-

低グレードPPビッグバッグ

-

混色ポストコンシューマーLDPEフィルム

-

未選別のスーパーマーケットフィルム

-

リング付きの郵便用PPバッグ

-

自動車産業由来の難燃ナイロン6およびナイロン66

-

ナイロン混入PBT

-

汚染された石化フロアスイープや生産時の混合ランナー

-

回収率55%未満の農業用フィルム(AGフィルム)

これら多くの材料では、生産コストが販売価格を上回っており、もはやリサイクルする価値がない。ABS、PS、その他品質が高く付加価値のある材料を扱うリサイクラーの一部は、2025年7月1日から施行される新規制を見据えて「様子見」姿勢を取っている。中には操業を縮小して損失を抑えている業者もいるが、高い固定費をカバーするため処理量を維持せざるを得ない業者も存在する。

全体的な市場心理は非常に悲観的であり、今後状況が改善するのか、あるいは改善自体が起こるのか、不透明感が強まっている。