プラスチックリサイクル市場状況(2026年1月30日時点)

本レポートは、2026年1月30日時点のバージン、再生樹脂、およびスクラッププラスチックの市場動向をまとめたものです。バージン樹脂価格は中国の主要ポリマーウェブサイトの引用に基づいており、人民元(RMB)表記、付加価値税(VAT)込み、為替レート1米ドル=6.9373人民元で算出されています 。

原油市場動向:堅調な上昇トレンド

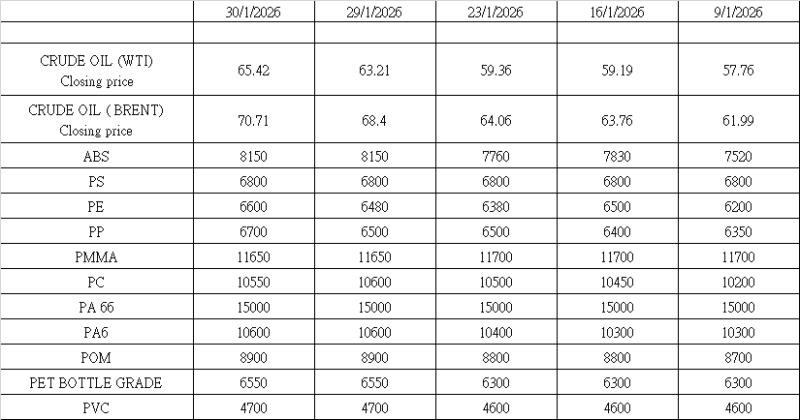

2026年1月30日現在、NYMEXのWTI原油先物は1バレルあたり65.21米ドルで取引を終え、1月中旬から始まった堅調な上昇トレンドを維持しています 。価格は1月16日以降、供給タイト化への期待と季節的な需要要因に支えられ、一貫して上昇しています 。OPECプラスは第1四半期に現在の生産規律を維持すると広く予想されており、世界の原油供給は比較的抑制された状態が続いています 。同時に、北半球の寒波が暖房燃料需要を押し上げている一方で、最近の米国の原油および精製品の在庫データが市場予想を下回り、短期的には供給のタイトさを強めています 。加えて、この期間の米ドル安もドル建ての石油価格を下支えしました 。

今後の見通しとして、原油価格は供給抑制と季節的な需要に支えられ、短期的には堅調に推移すると予想されます 。しかし、世界的な経済成長や今後の金融政策の方向性をめぐる不確実性が続いているため、上昇の勢いは和らぐ可能性があります 。その結果、石油価格は比較的高値圏ながらもボラティリティを伴う範囲で取引される可能性が高く、下流の石油化学およびプラスチック市場に対して、急激なコストプッシュ型のラリーを引き起こすというよりは、緩やかなコスト面でのサポートを提供することになるでしょう 。

中国バージンポリマー市場アップデート

全体として、中国のバージンポリマー価格は2週間前および1ヶ月前と比較して上昇しましたが、ほとんどの主要グレードにおいて、1年前の水準は下回ったままです 。この最近の上昇傾向は、原油や主要な石油化学中間体を中心とした原料(フィードストック)コストの上昇、および政府の政策や稼働率の調整を通じて長年の過剰生産能力を是正しようとする業界の継続的な努力を反映したものです 。

過去2週間にわたる原油の堅調な推移は、石油化学チェーン全体にコスト面での支えを提供し、オレフィンやアロマティクスの原料コストを押し上げました 。特定のセグメントにおける過剰能力を抑制するための中国の政策環境も利用可能な供給をタイト化させており、旧正月(春節)を控えているにもかかわらず、売り手の価格設定に自信を与えています 。前年比でのエンドユーザーからの需要の弱さは依然として本格的な上昇を制限しており、急激な騰貴というよりは緩やかな純増にとどまっています 。

- ポリエチレン (PE): 国内のPEスポット価格は今週、平均して20〜50ドルの変動を伴う混合的な動きを見せました 。原油高がコスト面を支え、市場心理を改善させ、下流の加工業者による一部の在庫補充活動を刺激しました 。HDPEフィルムはわずかに下落し、LDPEフィルムも軟化しましたが、LLDPEフィルムは一部での供給タイト化と選別的な買い意欲を反映して顕著な上昇を記録しました 。

- ポリプロピレン (PP): 国内のPPワイヤーおよびロープの平均価格は上昇し、1月29日時点では1週間前より152人民元/トン(2.35%)上昇しました 。強気トレンドへの回帰は、中東の供給に関する不確実性の継続、比較的建設的な原油動向、および米国の寒波によるリファイナリーの稼働率低下と輸出減少によって支えられています 。連休前の川上・川下での在庫補充と相まって、地域のスポット供給のタイトさが持続的な価格上昇を支えました 。春節が近づき季節需要の冷え込みが予想される中、さらなる上昇の持続性は不透明です 。

- ポリ塩化ビニル (PVC): PVCスポット市場は堅調を維持し、カーバイド法は4,650〜4,750人民元/トンの範囲で取引されました 。計画メンテナンスの限定とわずかな減産により、連休を前に在庫の緩和は制限されています 。建設および加工活動への季節的な影響により末端需要は軟化しており、外部への輸出も入札活動が一部で落ち着きました 。全体として在庫水準は依然として圧迫されており、PVCは稼働率の微調整を伴いつつ、短期的には高水準を維持する可能性が高いです 。

- ポリスチレン (PS): PS市場は上昇軌道を継続し、川上のスチレンモノマー(SM)が強化されたことで、各地域で約150〜200人民元/トン上昇しました 。ベンゼンとスチレンによるコスト面でのサポートにより、生産者のマージンが改善しました 。主要な省の一部のユニットで部分的な減産や稼働率の低下が見られたことで、供給圧力が和らぐ一方、川下の在庫水準は妥当な範囲に留まり、在庫の緩やかな減少を助け、均衡の取れた価格の勢いを提供しました 。

- ABS樹脂: ABS価格はこの報告期間中堅調で、主にスチレンおよびブタジエン原料の上昇によるコスト圧力のために全面的に上昇しました 。生産者は工場渡し価格(ex-works)を引き上げ、連休を前に手当てを求める買い手による活発な積み増しにより、市場心理は楽観的に転じました 。一部の合弁輸出企業は2月の割り当てを完了し、見積価格を大幅に引き上げたため、買い手はよりタイトな価格設定を受け入れざるを得ませんでした 。現在、ABSは下落局面に対して抵抗力を示しています 。

- PETボトルグレード: ボトルグレードのPETは大幅なボラティリティ(変動)を見せました 。東中国のスポット指数は、堅調なコストセンチメントとスポット流通のタイト化により先週から急騰し、1年ぶりの高値付近に達しました 。しかし、週半ばに需要のフォローが弱まり、化学市場全体が引き戻されたことで、週末にかけて安定する前に調整が入りました 。エンドユーザーやトレーダーは、高値水準の中で引き続き慎重な注文パターンを維持しました 。

- ポリカーボネート (PC): PC市場は引き続き強さを示し、国内の東中国スポット基準は約300〜400人民元/トン上昇しました 。生産者連盟が価格支持を維持し、スポット流通の限定が強気の基調を強めました 。先の上昇を受けて買い手側の緊急性はいくらか弱まったものの、連休前の構造的なタイトさと化学市場全体の強さが価格を高水準に保ち、取引後半に落ち着くまでは年間最高値圏に迫っていました 。

- ポリアミド 6 (PA6): PA6レギュラーチップは、原油およびベンゼン価格の上昇によりカプロラクタム原料が高騰したことで、上昇を続けました 。コストプッシュの影響で生産者の値上げ意欲が強まる一方、下流のフィラメント・紡績需要は選別的な補充行動を見せ、市場の雰囲気を改善させ上昇傾向を支えました 。高速紡績用チップの見積もりも堅調に推移しました 。

- ポリアミド 66 (PA66): PA66価格は前月比で比較的横ばいとなり、安定した原料パターンと均衡の取れた需給動向を反映しました 。アジピン酸などの一部の中間体からのコスト圧力はいくらかのサポートを提供しましたが、下流需要の弱さと十分な供給体制により、実質的な純増は制限されました 。

- PMMA(アクリル樹脂): 1月末の中国におけるPMMAの具体的なスポットデータは限られていますが、世界および地域の市場は、生産費用の大部分を占めるメチルメタクリレート(MMA)モノマーの高コストの影響を受けています 。原料のボラティリティの高まり、タイトなMMA供給サイクル、および強力なコストプッシュがPMMA価格を下支えしています 。市場は引き続き慎重で、コスト圧力と下流の自動車・照明セグメントの需要とのバランスを取っています 。

- POM(ポリアセタール): POMのスポット価格データは今回の主要表には完全に反映されていませんが、業界指標は原料コスト(特にメタノールとホルムアルデヒド)への敏感さを示唆しています 。北東アジア市場での地域のPOM価格は、わずかな安定または緩やかな上昇傾向を示しています 。

結論と市場展望

最近の中国におけるバージンポリマー価格の上昇は、多くの主要樹脂がすでに数年来、あるいは周期的な安値に達した後に発生しています 。この観点から、現在の反発は投機的な性質が低く、原料コストの上昇、操業規律の強化、および構造的な過剰能力に対処するための政策主導の取り組みによって推進された、修正的な性質が強いものと思われます 。短期的な需要は依然としてムラがあり季節的に制約されていますが、価格が想定されるコストの下限を離れるにつれて、下落リスクは減少しています 。

この上昇傾向の持続性は、コスト面でのサポートと実需要の回復とのバランスに依存します 。短期的には、原油および石油化学原料の高騰が強固な基盤を提供する一方、制御された生産率が供給過剰の再発リスクを制限しています 。しかし、持続的な価格上昇には、連休後の需要が正常化した後のより強力な下流消費が必要となるでしょう 。

より広範な戦略的観点から、中国が世界の主要なポリマーサプライヤーとしての地位を徐々に確立しつつあると多くの市場戦略家が主張しています 。構造的に低い生産コスト、国家が支援する石油化学グループ、および強力な財務的レジリエンスは、大規模な国内生産者が長期的な低迷期であっても市場から撤退する可能性が低いことを意味します 。対照的に、高コスト地域(特に欧州)の石油化学メーカーは、エネルギー価格の高騰、厳しい環境規制、およびマージンの低下による構造的な圧力に直面し続けています 。これらの地域で一度設備が閉鎖されると、再稼働の可能性は低いままです 。

このような背景から、近年見られた世界的な過剰生産能力の長期化は、単なる周期的なものではない可能性があります 。それは強制的な再編の局面とも捉えられ、その過程で競争力の低い生産拠点が徐々に淘汰されていく過程です 。海外の供給が収縮するにつれ、出力を安定させ供給の継続性を維持する中国の能力は、世界のポリマー価格形成への影響力を強めています 。

主要なポリマーの限界費用(marginal cost)、そして潜在的には限界価格を設定する上での中国の役割が拡大していることは明らかです 。この進化する構造は、現在の価格回復が中国の供給側が主導する、再編された世界のポリマー市場の初期段階である可能性を示唆しています 。

再生プラスチック市場アップデート(2026年1月下旬)

全体として、中国およびアジアの主要なリサイクルハブにおける再生プラスチック市場は引き続き圧迫されており、価格は概ね横ばいから弱含みで、取引活動は慎重です 。一部のエンジニアリンググレードやPCRグレードで海外需要の選択的な改善が見られるものの、下流需要の弱さ、バージン材と再生材の価格差(スプレッド)の縮小、および高い物流コストが意味のある価格回復を阻んでいます 。

- 再生PVC: 中国の再生PVC市場は、各地域で概ね安定していました 。広東省では、軟質および硬質の再生PVCが狭い範囲で取引され、稼働率は安定しています 。江蘇省、湖北省でも同様に、慎重な下流からの問い合わせの中で最小限の変動にとどまりました 。短期的には調整局面が続くと予想されます 。

- 再生PP: 再生PP市場はレンジ相場となり、慎重なトーンを示しました 。華東地域の再生PPペレット価格は6,780〜6,950人民元/トンの範囲で報告されました 。全体的な収益性は期待を下回っており、生産者は限られたマージンの中で慎重に出荷を続けています 。

- 再生ABS: 山東省、広東省などの再生ABS市場は概ね安定していましたが、静かでした 。下流の買い手は在庫積み増しの意欲が限定的で、当面必要な分だけを調達する「hand-to-mouth」の戦略を維持しました 。

- 再生PE: 国内の再生PE価格は概ね安定しており、取引の勢いは限られていました 。バージン材と再生材のスプレッドが約680〜750人民元/トンという、歴史的基準を大幅に下回る水準で固定化していることが、再生PEのコスト優位性を著しく低下させています 。その結果、下流のコンバーターは引き続きバージン材を好んでいます 。

- 再生PET (中国): ボトルフレーク市場は、地域によってまちまちなパフォーマンスを見せました 。江蘇省では、プライムグレードのホワイトボトルフレークが4,800人民元/トン前後で安定を維持しました 。季節的な気温の低下によりポストコンシューマーボトルの回収が制約されています 。

地域別の市場インサイト(中国国外)

- マレーシア: エンジニアリングプラスチックの再生材需要は比較的堅調で、特にCD/DVDや水ボトル由来の再生PCペレット、および再生HIPSやABSが好調です 。一方、再生PEおよびPPペレット(特にビッグバッグ由来)の需要は依然として弱いままです 。

- ベトナム: リサイクル業者は厳しいマージン圧力に直面しています 。輸入PEフィルム原料は高い物流コストにより300米ドル/トン程度に抑えられている一方、ナチュラル再生PEペレットの販売価格は750米ドル/トンを超えるのに苦労しています 。

- 香港: リサイクル業者は、500米ドル/トン付近で販売されるペレットを製造するために、300米ドル/トン前後でクリーンなPPおよびPE粉砕材(regrinds)を積極的に探しています 。

- 日本: PETフレークのサプライヤーは価格を50〜100米ドル/トン引き上げ、一部では供給のタイト化を背景に約10%の上昇が報告されています 。

- 米国: ナチュラルミルクボトルやミックスカラーグレードを含む再生HDPEボトルの需要は引き続き旺盛です 。産業ユーザーからのPCR(ポストコンシューマー)材需要は成長を続けています 。

スクラッププラスチック:規制強化の影響

マレーシア汚職防止委員会(MACC)は、国内への電子廃棄物(e-waste)の密輸に関与した疑いのある会社オーナー6人を拘留しました 。この進展は、環境法の執行を強めるというマレーシア政府の決意を反映しており、地域のスクラッププラスチック取引に直接的な影響を及ぼしています 。ポートクランなどの主要港での検査強化により、コンテナの検査が大幅に増加し、通関期間の長期化、および滞船料(デマレージ)やコンプライアンスコストの上昇を招いています 。

その結果、多くの通関業者がサービスを停止または手数料を引き上げています 。リサイクル業者にとって、この法執行の強化は、調達および物流計画に大きな不確実性をもたらしています 。追加の処理を必要とする材料は、現在の条件下では商業的に魅力がないと見なされるケースが増えています 。業界関係者の見積もりでは、収集業者が貨物を組み立てる動機付けとなるには、スクラップ購入価格は現行水準よりも約30%高くなる必要があるとしています 。リサイクル業者は積極的な買い付けよりも、リスク管理を優先しています 。