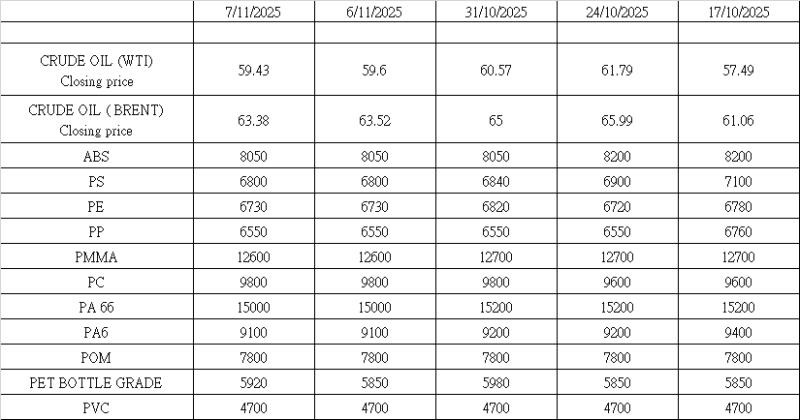

2025年11月7日時点のプライムプラスチック、リサイクルプラスチック、スクラッププラスチックの市場動向

主要なバージンポリマーのウェブサイトから得たプライムバージン価格を米ドルで掲載しています。為替レートは 1 米ドル = 7.1223 人民元 (RMB) で、VAT 込みで表示されています。

原油市場の概要

WTI原油はニューヨーク市場で1バレル59.75ドルで取引を終え、10月後半の水準から小幅な反発となり、月間の取引レンジである57~62ドル内で推移しました。この回復は、米国経済指標の改善、中東における地政学的緊張、そして補充活動を促す季節的な製油所稼働率の上昇など、いくつかの支援要因に支えられました。さらに、OPECプラスは引き続き供給規律を維持し、中国による戦略原油備蓄の補充見通しも価格をさらに支えました。

しかし、世界の需要は依然として不透明です。ユーロ圏の製造業の減速と北東アジア全域の産業活動の低迷により、消費全体は低迷しています。米国エネルギー情報局(EIA)のデータも原油在庫の緩やかな増加を示しており、供給が依然として短期的な消費量を上回る可能性があることを示唆しています。

短期見通し(今後2週間):

原油価格は1バレル57~62米ドルのレンジ内で推移する見込みだが、地政学的リスクが高まったり、OPECプラスが次回会合で減産幅拡大を示唆したりすれば、上昇に転じる可能性があります。逆に、製油所のマージン低下や中国の輸入統計が期待外れだった場合、新たな売り圧力が生じる可能性があります。

中長期的な視点:

原油価格は、今後四半期は55~65ドルのレンジで推移すると予想されます。上昇余地は世界的な産業回復の鈍化によって限定的となる一方、下落余地は冬を前に堅調な製油所需要とOPECプラスによる協調減産の継続によって緩和されます。米国が景気後退を回避し、世界的な在庫水準が正常化すれば、長期的なセンチメントは徐々に安定する可能性があります。

中国主要素材市場概況(2025年11月7日現在)

原油価格は11月初旬まで不安定な推移が続き、WTI原油とブレント原油はともに60~70米ドル前後で推移しました。断続的な反発は見られたものの、世界的な需要低迷と貿易摩擦の継続を受け、石油化学チェーン全体のセンチメントは依然として慎重な姿勢を維持しています。中国は主要樹脂、特にPET、PP、PEの生産能力を継続的に拡大しており、競争が激化しています。低価格の輸入品が大量に流入し、世界の貿易収支が変動しています。特に中東や米国の生産者は、国内価格のベンチマークを守るため、余剰貨物を中国に割引価格で輸送しており、世界的な価格下落の悪循環を助長しています。

国内の一部老朽化や非効率な工場が操業停止やメンテナンスを発表したものの、中国の新規大規模工場が操業停止の影響を相殺し、供給は潤沢に維持されています。一方、高コストと慢性的な採算性不足を背景に欧州で相次ぐ工場閉鎖により、世界のプラスチック供給基盤はアジアへとさらに集中しています。家電、自動車、建設セクターにおける最終消費の低迷を受け、下流の加工企業は慎重な姿勢を維持しており、在庫を厳選して補充しています。

ABS

価格は1トンあたり8,150人民元まで下落し、10月下旬から約200人民元下落しました。原料のブタジエンとスチレンは引き続き下落し、コストサポートが弱まりました。地域によっては生産調整が行われたものの、生産者が高水準の在庫を維持したため、供給圧力は依然として強いです。取引は依然として小口取引や契約ベースの取引に限られており、センチメントは全般的に弱含みでした。

PS

ポリスチレンは1トンあたり6,850人民元と小幅下落し、前週比100人民元下落しました。スチレンの低迷と新規参入が軟調な相場展開につながりましたが、週半ばにはわずかな在庫補充が見られました。包装材と消費財の需要は依然として低調です。コスト面でのサポートが乏しいため、PSは現在の水準で推移し、上昇余地は限定的となる見込みです。

PE

ポリエチレン価格は全グレードで下落しました。HDPEフィルムは平均7,525人民元/トン(-130人民元)、LDPEフィルムは9,232人民元/トン(-61人民元)、LLDPEフィルムは7,227人民元/トン(-42人民元)でした。新規生産能力の稼働開始と川下事業の低迷が市場を圧迫しました。農業用フィルムの需要による若干の支援があったものの、トレーダーらは需要の低迷を報告しました。供給は依然として潤沢であり、価格の回復は短期間で終わると予想されます。

PP

ポリプロピレン価格は1トンあたり6,466人民元に下落し、前週比137人民元下落しました。散発的なメンテナンスや一部減産にもかかわらず、供給ベース全体(現在年間約7,500万トンと推定)は依然として過剰です。これまでの低価格での在庫補充により、目先の需要は吸収され、海外からの輸入圧力は引き続き高まっています。市場センチメントは慎重で、原油価格が安定するまでは価格は軟調に推移すると予想されます。

PMMA

スポット取引は限定的であり、価格は1トンあたり12,700人民元で横ばいとなりました。建設、エレクトロニクス、広告用途の低迷が需要を抑制しました。生産者は、原料となるMMA価格の安定と営業利益率の低迷を受け、価格を概ね据え置きました。

PC

ポリカーボネートは1トンあたり10,400~11,500人民元と、10月下旬から50~100人民元下落し、やや軟調に推移しました。照明、自動車、エレクトロニクス分野の需要低迷を受け、国内サプライヤーは在庫処分のため値引きを行いました。山東省の新規生産能力再開と安定した輸入が供給圧力を強めています。短期的には、市場は低迷から安定的に推移すると予想されます。

PA66

生産バランスと自動車・電気部品の堅調な消費に支えられ、価格は15,200人民元/トンで安定しています。季節的な需要減速にもかかわらず、在庫は管理可能な水準を維持しており、価格は狭いレンジ内で安定しています。

PA6

価格は8,800人民元/トンまで小幅上昇し、操業率の低下と原料価格の堅調な推移を受けて若干の上昇となりました。川下部門の在庫補充は週初めに一時的に改善しましたが、その後再び減速しました。市場は変動幅が限定的で横ばい推移が見込まれます。

POM

需給バランスが維持されたため、価格は7,800人民元/トンで安定しています。エンドユーザーの消費量は、特に家電部品において横ばいでした。市場は安定しており、生産者は現在の供給を維持しています。

PET(ボトルグレード)

価格は5,715人民元/トンに下落し、前週比17人民元下落しました。以前ボトルグレードの生産に転換されていたユニットが再び生産を開始したことで供給は増加しましたが、オフシーズンの飲料販売の影響で需要は低迷しました。週末にかけてPXメンテナンスに関するヘッドラインが一時的なサポート材料となりましたが、市場はすぐに慎重なムードに戻りました。

PVC

価格は1トンあたり4,550~4,650人民元まで下落し、炭化物系材料が下落を主導しました。限定的な減産と輸出の低迷は、価格上昇の緩和にはほとんど寄与せず、コストとマクロ経済見通しはともに弱含みとなりました。市場は依然として下押し圧力にさらされており、来週は低水準で推移すると予想されます。

見通し

中国のポリマー産業は依然として世界の生産を支配しており、PEの生産能力は現在年間6,000万トンを超え、PPの生産能力は約7,500万トンに達し、アジアにおける主要な価格設定者としての影響力を強化しています。定期的なメンテナンスや政策による生産削減にもかかわらず、長期的な拡大と統合の傾向は続いています。

対照的に、欧州のポリマーセクターは不可逆的な縮小に直面しており、エネルギーコストと環境コンプライアンスへの対応が収益性を圧迫する中、ポリエチレン、ポリプロピレン、スチレン系樹脂の生産チェーン全体で恒久的な操業停止が相次いでいます。アジア以外では、汎用ポリマーの新規プロジェクトはほとんど建設されておらず、世界的な生産地域の変化が続いていることを示しています。

原油価格やモノマー価格の変動によって短期的な反発が起きる可能性はあるものの、市場全体は供給過剰、需要の低迷、そして熾烈な世界的競争によって依然として低迷しています。ほとんどの樹脂は11月中旬にかけて狭いレンジ内で推移すると予想され、そのボラティリティは原油の動向と下流部門の在庫補充サイクルに密接に連動しています。

リサイクル素材

中国のリサイクルプラスチック市場は、下流の加工業者がサプライヤーの提示価格に合わせた価格で、直近のニーズにのみ対応する姿勢を維持したため、依然として低迷し、熾烈な競争が続いています。循環型経済を促進する最近の政策措置やリサイクルインフラの整備にもかかわらず、短期的な市場動向は依然として慎重な姿勢が続いています。ほとんどのグレードの価格は横ばいから軟調に推移し、一部の地域では取引量が減少し、生産量も減少しました。リサイクル業者は、プライム樹脂の低価格供給と国内市場および輸出市場におけるエンドユーザーの需要低迷により、利益率の逼迫に直面しています。

大手コンパウンドメーカーや有名メーカーは、需要の低迷と在庫過剰を理由に、過去4週間で1トンあたり最大100米ドルの値下げを実施しました。11月初旬の顧客訪問では、世界的に有名なコンパウンドメーカーと主要サプライヤーが、12月には約5%の追加値下げが見込まれることを確認しました。HIPS、ABS、PC/ABSの価格は急落しており、RoHSおよびREACH規制に準拠し、優れた耐衝撃性を備えた黒色グレードは現在1トンあたり約800米ドルですが、非準拠の材料はわずか600米ドル/トンで販売されており、これは生産コストを大きく下回っています。多くのリサイクル業者やコンパウンドメーカーは、キャッシュフローを生み出すために、損失を出して在庫処分を開始しています。

全体として、再生プラスチックセクターはバージンPP、PE、スチレン樹脂の下落傾向を反映しており、ほとんどの事業者は新規生産よりも在庫処分を優先しています。持続的なコスト圧力と需要マージンの縮小により、リサイクル業者は以前の原材料購入価格に匹敵する価格での供給ができなくなっています。プライム原料と再生原料の価格差が代替を正当化できないほど小さい限り、リサイクル業者はコストメリットを求めるエンドユーザーを獲得するのに苦労するでしょう。そのため、ほとんどの施設は、さらなる在庫積み増しを避けるため、「必要量販売」の姿勢を維持し、引き続き低速で稼働を続けると予想されます。

廃プラスチック

世界の廃プラスチック市場は、バージン樹脂価格の下落が続き、需要が低迷しているため、依然として極めて厳しい状況にあります。プライム樹脂価格の低下は、リサイクル原料の利用拡大を促すどころか、リサイクル原料のコスト優位性を減らし、代替を阻害しています。下流のバイヤーは依然として慎重な姿勢を崩しておらず、購入は直近の生産ニーズに限定されています。物流コスト、コンプライアンス要件、そして貿易管理の強化は、リサイクル業者の業務負担を大幅に増加させています。特に東南アジアでは、利益率が急落し、多くのリサイクル業者が事業の維持に苦慮するか、市場から完全に撤退しています。

マレーシアでは、状況がますます厳しくなっています。高額な運営コストと低い最終製品価格が収益性を低下させ、リサイクル業者や貿易業者の倒産が相次いでいます。品質問題も深刻化し、港湾に放置されるコンテナも増加しています。米国からマレーシアへプラスチックや電子廃棄物を輸送している疑いのあるコンテナをリストアップした、BAN(英国漁船規制庁)による最新の「Operation Can Opener(缶切り作戦)」警報は、リサイクル業者や輸入業者の間で広範な懸念を引き起こしています。当局は積荷を差し押さえ、検査するよう指示されており、米国産廃棄物の輸入に携わる企業に不安を抱かせています。法執行措置をめぐる不確実性は、サプライチェーンの混乱をさらに深め、市場の信頼を損ないます。

ベトナムでは、ホーチミン市の事業者を含む複数の輸入ライセンス保有者が、密輸疑惑の捜査が継続しているため、輸入許可の停止処分を受けています。これにより、輸入原料の入手がさらに制限されています。現在、インドネシアは依然としてプラスチックスクラップの輸入を開放している数少ない国の一つですが、船積み前検査(PSI)の義務化により、貿易量が大幅に減少しています。タイ、ラオス、フィリピンなど、この地域の他の国々は、スクラップの輸入を禁止または厳しく制限しています。タイの輸入禁止は依然として全面的に施行されています。ラオスは行政上の障害に直面しており、フィリピンはリサイクルインフラの弱さと市場需要の低さから、特別なライセンスに基づく限定的な輸入のみを許可しています。

全体として、廃プラスチックの域内取引は急激に減少しており、リサイクル業者は国内での収集・処理にますます依存せざるを得なくなっています。国際的な規制強化と主要樹脂価格の下落により、廃プラスチックの国境を越えた移動は経済的にも法的にもリスクが高まっています。その結果、プラスチックリサイクルは地域密着型のビジネスとなり、各国は国内廃棄物を処理するために独自の収集・処理システムの構築を余儀なくされています。この傾向はプラスチックにとどまらず、金属、電子廃棄物、その他の二次原料分野でも同様の傾向が見られており、世界のリサイクル業界はより自立的でコンプライアンスに基づいた事業運営へと構造的にシフトしつつあります。